自分で決める役員報酬③ 役員報酬のルールを解説

前回のお話

前回は役員報酬とお給料の違いについて解説しました。お給料は労働の対価なので、仕事をしていないと受け取れませんが、役員報酬は責任の対価なので仕事をしていなくても受け取る事が出来ました。

前回のお話はコチラ

役員報酬の決め方② 役員報酬と給与の違いを解説!

今回のお話

今回は、役員報酬のルールについて解説をしていきます。前回お話した役員報酬と給与の違いの他に、役員報酬にはどのようなルールがあるのか確認して行きましょう。

【目次】

この特集の動画

3つのルール

役員がボーナスをもらうには

定期同額給与

定期同額給与を決める時期

おわりに

この特集の動画

動画でご覧になりたい方はコチラ!

この記事の目次に戻る場合はこちら

このページの目次に戻る

3つのルール

役員報酬は3つのパターンに当てはめる必要がある

役員報酬は決められた3つのパターンに当てはまらないといけないとうルールがあります。

具体的には、

業績連動給与

事前確定届出給与

定期同額給与

こちらの3パターンに当てはまる必要があります。

この中で、中小企業が実際に使うのは「事前確定届出給与」と「定期同額給与」だけ!事前確定届出給与も使わない会社が殆どです。

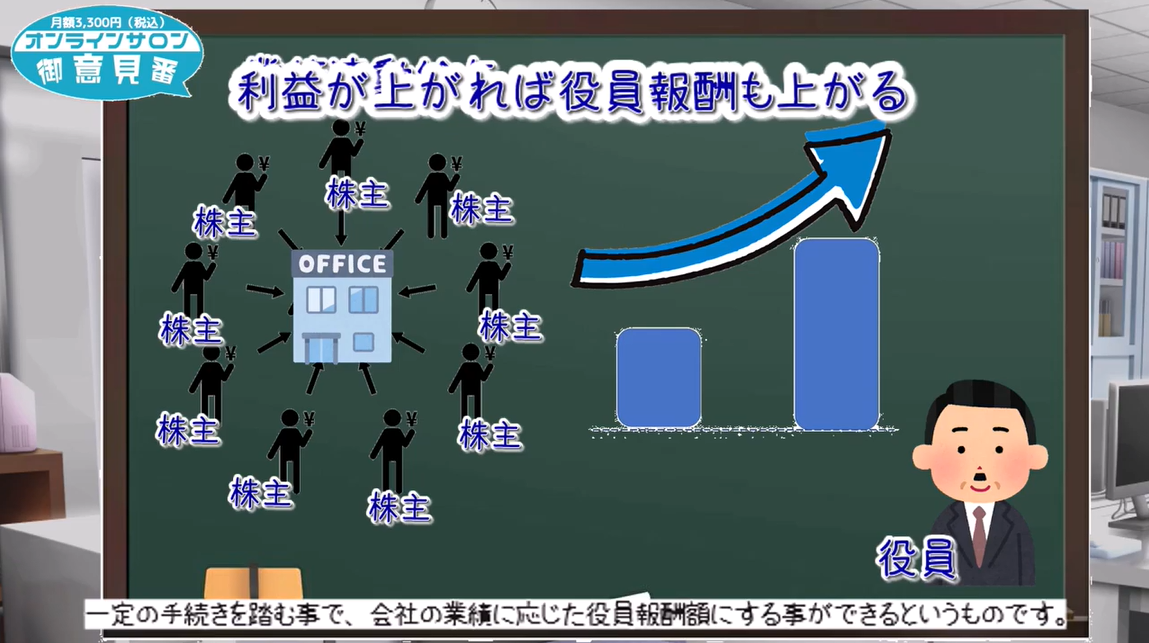

中小企業は使えない業績連動給与

まずは業績連動給与です。業績連動給与は小さな会社は使う事はありませんので、こんな制度があるんだな程度で知っておけば大丈夫です。

株主が沢山いる会社の場合、会社の業績に併せて役員報酬をアップさせるという事ができます。少し詳しく言うと「同族会社でない会社」が使える制度です。

実際は、中小企業の殆どがこの同族会社に当たるので、実際は使えない制度だと覚えておいてもいいでしょう。もし自分の会社は使えるかもという方は税理士さんに相談してくださいね。

この記事の目次に戻る場合はこちら

このページの目次に戻る

役員がボーナスを貰うには

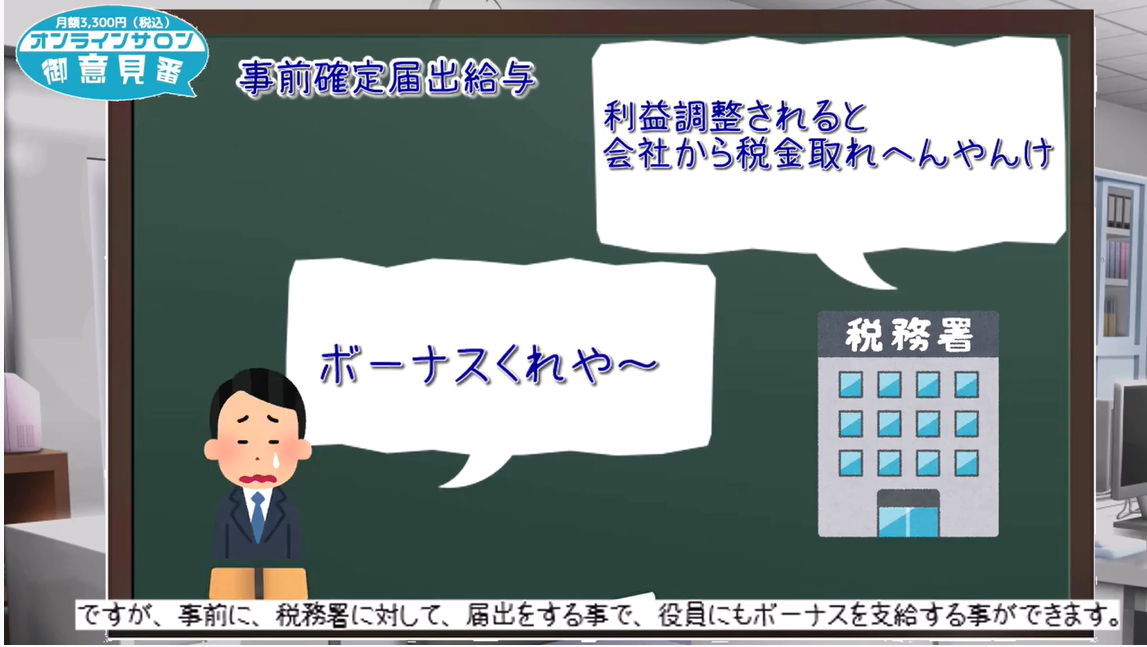

たまに使う定期同額届出給与

次は定期同額届出給与です。役員は基本的にボーナスを支給する事ができません。これを自由に認めてしまうと、会社の利益が簡単に調整出来てしまうので、税務署は税金が取れなくなるからです。

ですが、事業年度がスタートしてから直ぐに税務署に届出をする事で、役員も事前確定届出給与という形でボーナスを支給する事が出来るのです。

事業年度がスタートした時点ですと利益調整出来ませんからね。

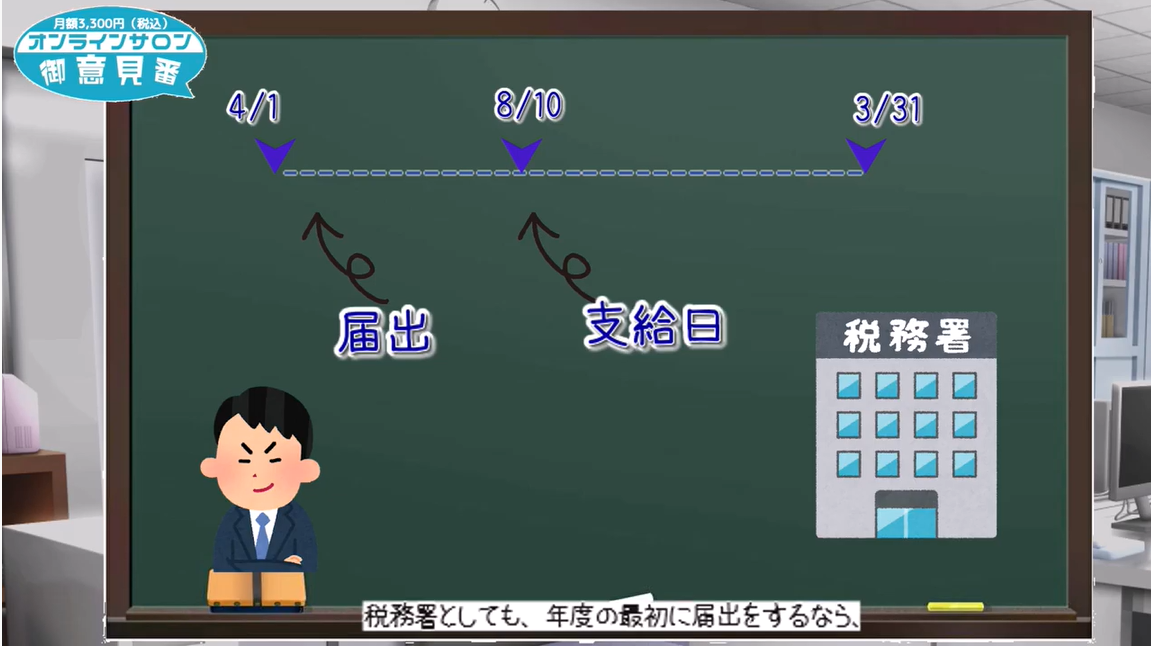

この事前確定届出給与ですが、事前に届出した支給日と金額から少しでもずれるとダメという厳しい制度です。1日でも1円でも予定よりずらす事はできません。

凄く厳しくて使い勝手の悪い制度ですね。では次に、事業年度がスタートした時点とは具体的にどのようなタイミングになるのでしょうか?下記の表をご覧ください。

| 届出期限 | |

| 会社設立した年度(1年目) | 会社設立した日から1カ月以内 |

| それ以降 | 事業年度開始から4カ月以内 |

基本的には上記のスケジュール感となります。ただ、会社の状況によって微妙に変わったりしますので、事前確定届出給与を検討する際は必ず専門家に確認してくださいね。

事前確定届出給与は、間違いも許されず、特段利益調整も出来ない事から面倒であまり使う事は無い制度です。実際は次に解説する定期同額給与だけ使うという方が多いです。

この記事の目次に戻る場合はこちら

このページの目次に戻る

定期同額給与

メインはコレ!定期同額給与

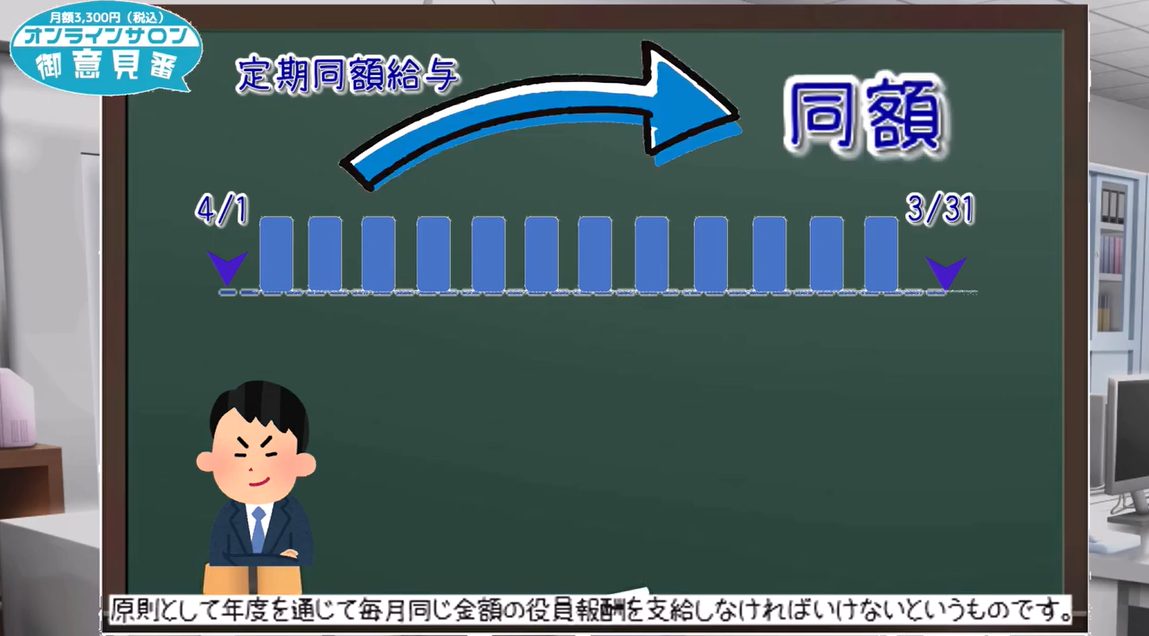

定期同額給与とは、毎月の役員報酬は、1年間「毎月同じ金額を支給」しなければいけないというものです。簡単に言うと、毎月の役員報酬は年1回しか変更できないと覚えて下さい。

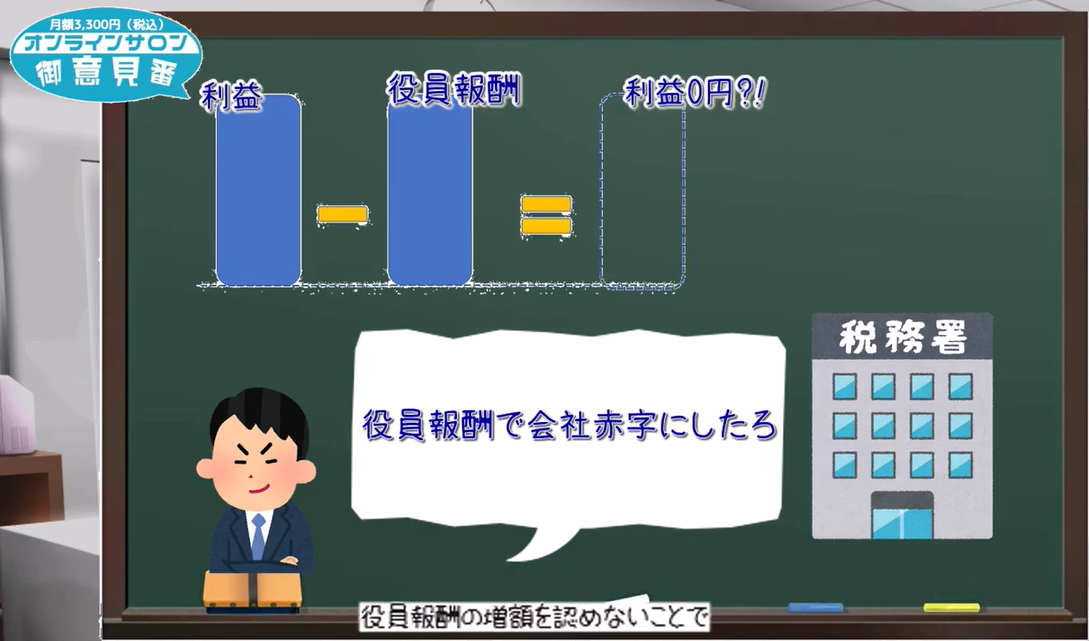

これを許してしまうと、役員報酬を増減させる事で会社の利益を簡単に調整出来てしまいますので、税務署は会社から税金を取れなくなってしまうからです。

一応、新型コロナウィルスや台風、自身といった特別な事情で業績が悪化したような場合は途中で役員報酬を減らすという事も可能ではありますが、中々認められないそうです。

新型コロナウィルスの影響で.役員報酬を減らしたい。。。ならOKだけど、予測より売上が低くて。。。というのは難しいというようなイメージです。

このようなケースは専門家に相談するようにして下さい。

定期同額給与を決める時期

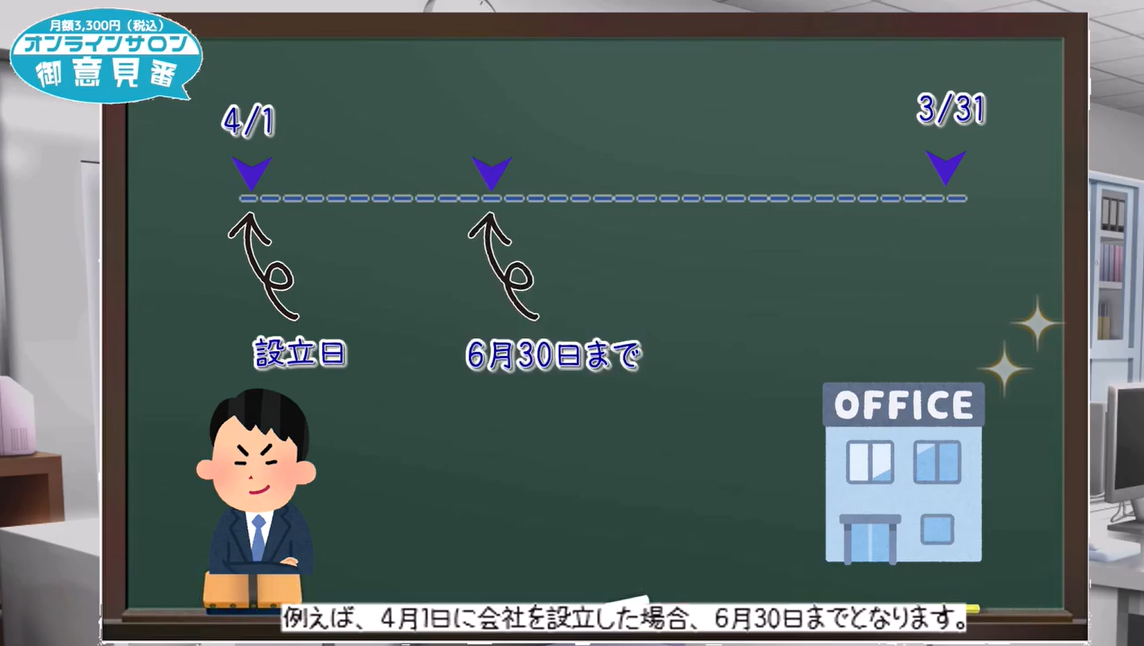

会社設立した日から3カ月以内

定期同額給与は、会社設立1年目については、会社設立した日から3カ月以内に役員報酬を決める必要があります。例えば、4月1日に会社設立した場合、6月30日までに決める事となります。

会社設立直後に決めて、4月に支給しても大丈夫ですし、じっくり考えて6月30日に支給しても問題ありません。

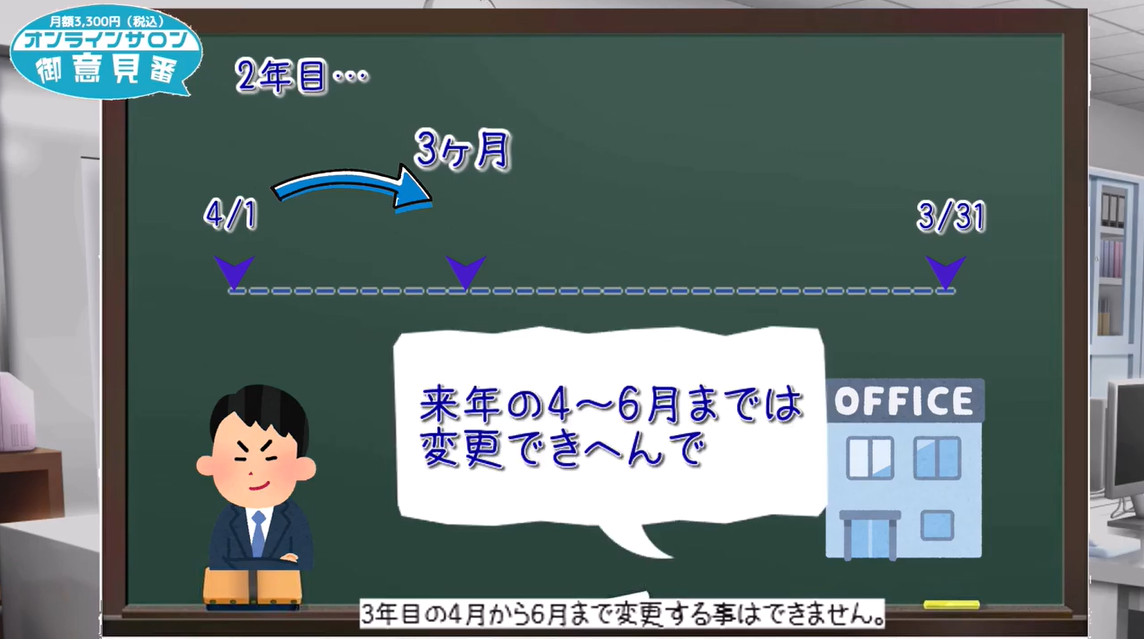

2年目以降は事業年度開始から3カ月以内

では次に、2年目以降の場合です。この場合は、新しい年度が開始してから3カ月以内に役員報酬を決定して支給する事になります。

次に変更できるのは、また来年となりますのでしっかり見通しを予想して決めて下さいね。

この記事の目次に戻る場合はこちら

このページの目次に戻る

おわりに

このページのまとめ

如何でしたでしょうか?今回は「役員報酬のルール」について解説致しました!ポイントは以下のとおりです。

今回のまとめ!

〇業績連動給与は使えない

〇事前確定届出給与は使えるけど不便

〇メインは定期同額給与

〇定期同額は年1回しか原則変更できない

〇定期同額を途中で変更できるのはレアケース、必要なら専門家に相談

提出時期まとめ!

| 事前確定届出給与 | 届出期限 |

| 会社設立した年度(1年目) | 会社設立した日から1カ月以内 |

| それ以降 | 事業年度開始から4カ月以内 |

| 定期同額給与 | 届出期限 |

| 会社設立した年度(1年目) | 会社設立した日から3カ月以内 |

| それ以降 | 事業年度開始から3カ月以内 |

次回は役員報酬のルールを破った場合

次は「役員報酬のルールを破った場合」について解説してきたいと思います。今回解説したルールを破るとどうなるのか!?気になる方はご覧ください!

次のお話はコチラ

自分で決める役員報酬④ 役員報酬のルールを破るとどうなる!?

この記事の目次に戻る場合はこちら

このページの目次に戻る

会社設立や経理に関するご相談はJ.J,worksへ!

会社設立はお任せ下さい!

会社設立するなら千葉県船橋市のJ.J.works行政書士事務所へお任せ下さい!J.J.works行政書士事務所は49,500円(税込)の手数料で会社設立から銀行口座解説までサポート致します!

創業融資や起業した後の税理士の選び方など、初めて会社設立されるお客様向けのサービスを充実させております。相談無料、お気軽にお問い合わせください!

起業後の会計税務も対応致します!

J.J.works行政書士事務所では、会社が安定するまでずっと割安価格の起業家応援 税理士丸投げパックや、小規模な会社の経理が年間116,600円(税込)で収まるオンライン顧問起業家応援オンラインサロン 御意見番等起業家が固定費を抑えるサービスを運営しております。

どうやって税理士を選べばいいか分からない。。。こういった事でお悩みの起業家様がいらっしゃいましたらお気軽にお問合せ下さい!

この記事の目次に戻る場合はこちら

このページの目次に戻る