役員報酬は払えない時でも所得税と社会保険料を支払う必要がある件

個人事業主よりも会社を設立した方が節税効果が高い。こういった話をよく耳にします。確かに、理論上はそうなるのですが、現実に会社を経営しているとなかなかそうはいきません。

個人事業主と異なり、会社設立で起業した場合、会社から役員報酬を受け取るという形になります。この役員報酬というのは法律で色々な制限があります。

こういった制限がある事が原因で、会社から役員報酬を受け取る事ができない時にも、社会保険料や所得税を納める必要が出てきます。役員報酬額を決定する前に、是非勉強しておきましょう。

【目次】

個人事業主と会社の税金の違い

役員報酬にはルールがある

役員報酬の注意事項

役員報酬が払えない時

社会保険料の負担がキツイ!

まとめ

個人事業主と会社の税金の違い

個人事業主で起業した場合の税金計算

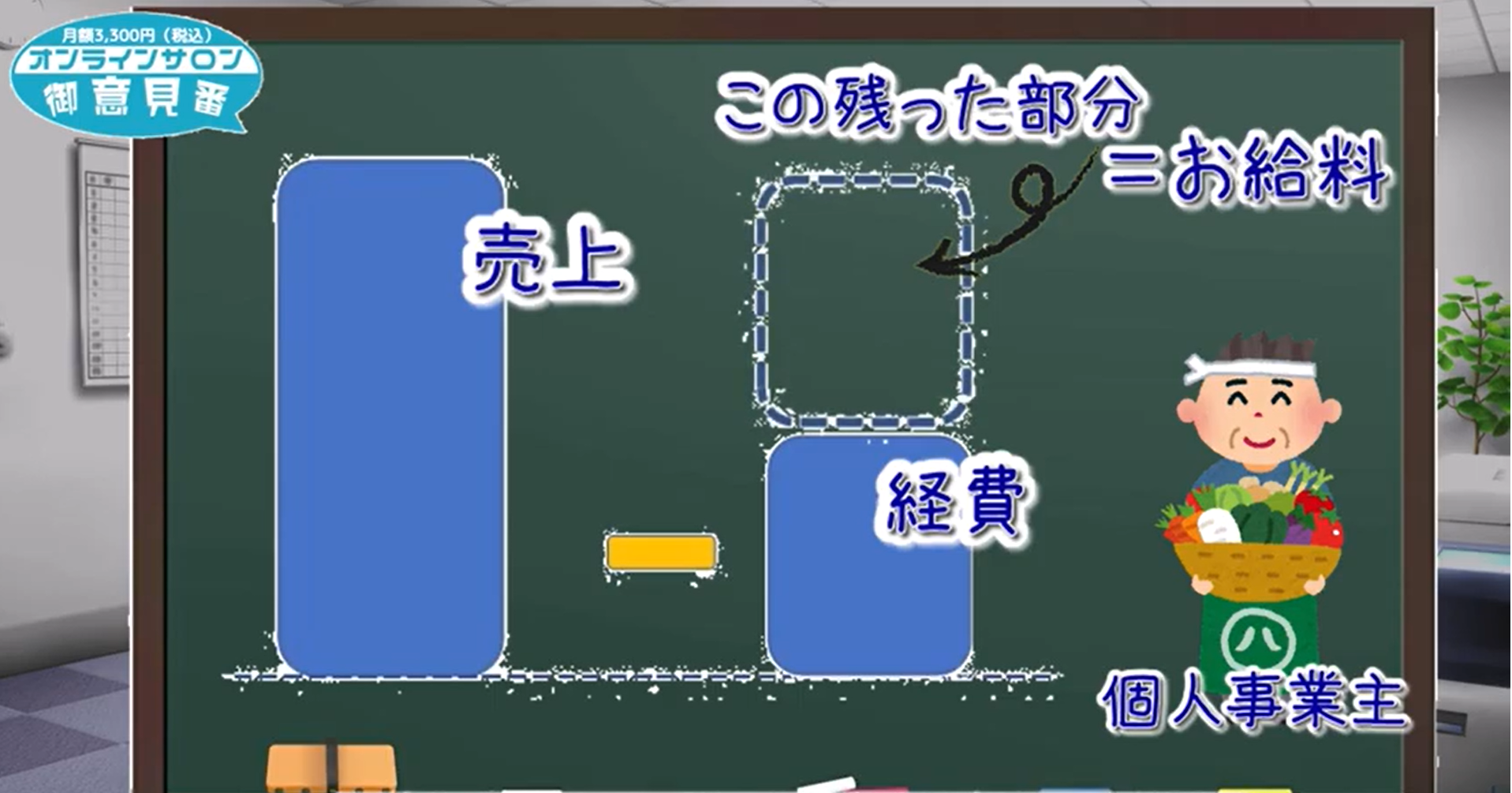

事業を行っていれば、その「儲けに対して税金」が発生します。まず、個人事業主として起業した場合における儲けに対する税金の計算方法を解説します。

売上-経費=「儲け」

この「儲け」に対して所得税率をかけて所得税を計算し税金が課せられる事になります。極端な話、「儲け」が0円でしたら個人事業主の場合は所得税は発生しません。

会社設立で起業した場合の税金計算

一方会社設立の場合の税金構造は以下のとおりです。

売上-「役員報酬」-経費=「儲け」

「役員報酬」に対して所得税、「儲け」に対して法人税が課せられます。会社の場合は個人事業主と違い「儲け」が0円でも毎年最低7万円程度は法人税が課せられる事になります。

但し、役員報酬には給与所得控除という税金がかからない部分があります。このように、所得税と法人税という個人事業主の場合とは違う税金構造を利用して、節税をしたりします。

関連リンク

役員報酬と会社の利益や税金の関係は下記ページで解説しております!

役員報酬の決め方① 役員報酬と会社の利益の関係を解説!

このページの目次にもどる場合はコチラ

このページの目次に戻る

役員報酬にはルールがある

役員報酬は簡単に変更できない

役員報酬は従業員の給与とは違い、気軽に金額の増減はできないというルールになっています。社長が役員報酬を気軽に変更できてしまうと法人に利益が残らず税務署は税金が取れないからです。

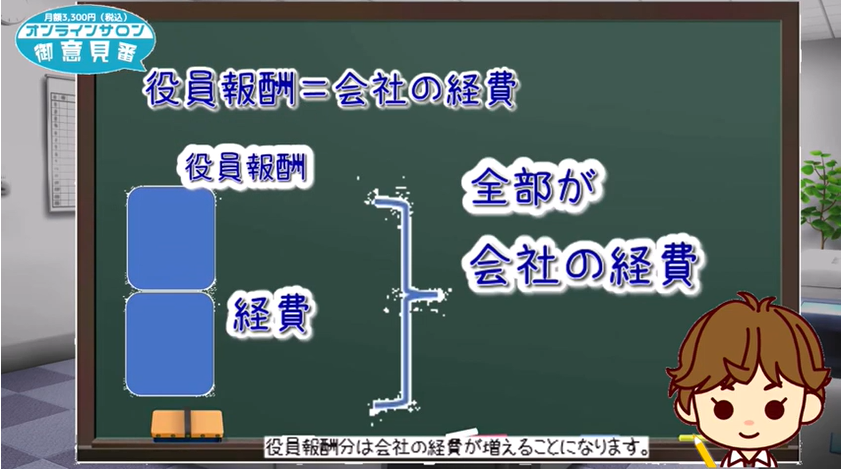

これらのルールに違反した場合、役員報酬は会社の経費として認められなくなってしまいます。

中小企業で使う役員報酬は「定期同額給与」と言って、決められた役員報酬金額を毎月同額支給します。こちらは、事業年度開始から3ヶ月以内の株主総会で決定しなければならないと決められています。

「事業年度開始から3ヶ月以内の株主総会で決めた金額を毎月同額支給」という事は、1年に1回しか役員報酬を変更する事はできず少しでも金額が違うと会社の経費として認められません。

関連リンク

役員報酬のルールについての解説はコチラ!

自分で決める役員報酬③ 役員報酬のルールを解説

業績悪化での変更はできるとあるが実際は難しい

このように厳しいルールがある役員報酬ですが、著しい経営悪化がある場合は減額することもOKというルールはあります。がこの減額ですがコロナウィルスの影響といった特別な理由です。

ですので「起業して思ったより売上上がらないっす」程度の理由で役員報酬を年度の途中で変更したりする事は出来ないと言う点が注意しなければいけません。

関連リンク

業績悪化に関する役員報酬についての国税庁の資料はこちら

参考 役員報酬に関するQ&A 国税庁

このページの目次の戻る場合はコチラ

このページの目次に戻る

役員報酬の注意事項

起業当初は役員報酬の支払いが出来ない事も多い

これまで役員報酬は「簡単に変更できない」という事をご説明してきました。また、起業した会社の多くは役員報酬を毎月支払うという事は中々出来ないという実態があるのです。

会社を普通に運営するという事は、それなりの資金力が無いと難しいものです。毎月、決められた給料日に役員報酬を支給するという事は起業当初はできない方が多いのです。

このページの目次にもどる場合はコチラ

このページの目次に戻る

役員報酬が支払えない時も税金や社会保険料は発生

支払う事ができない場合でも会社が支払った事にする

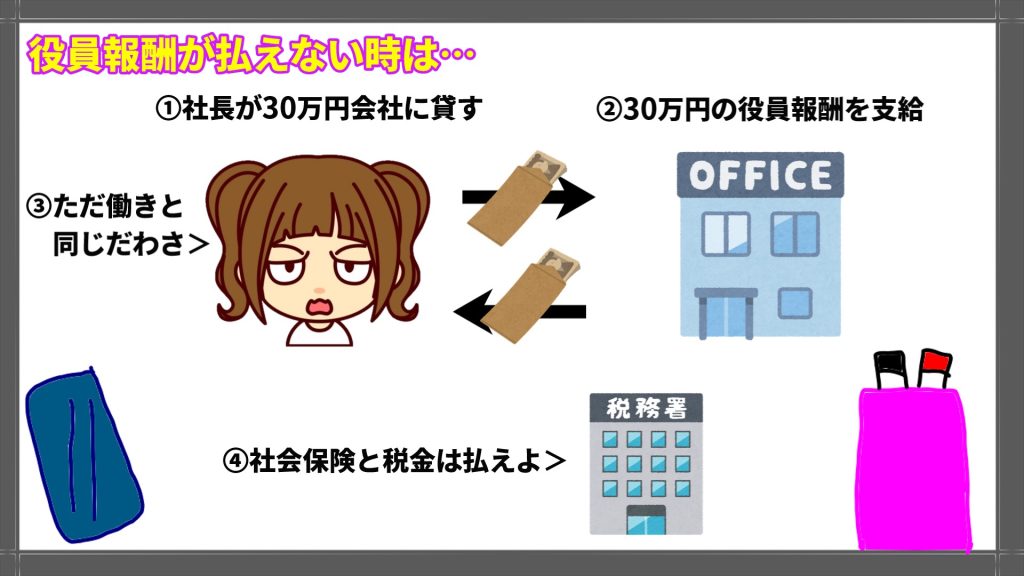

前述した役員報酬は毎月同額を支給しなければ会社の経費として認めて貰えないという理由から、会社から役員報酬を支払えない時は帳簿上調整して役員報酬を支払った事にするのが一般的です。

【帳簿の調整方法】

➀役員報酬支払金額を一旦社長から会社に貸した事にする

➁会社から社長に役員報酬を支給した事にする

➂「➀」の社長からの借入金が会社に残る

現実には役員報酬を貰えなくても所得税と社会保険料が発生

このように、役員報酬のルールがあるせいで、たとえ会社から役員報酬を受け取る事ができなくても役員報酬を支給した事にする必要があるのです。

現実に会社から役員報酬を受け取っていなくても、帳簿上支払った事になっていますから、結果、自分が役員報酬を取ることができない苦しい時期にも所得税と社会保険料がかかってくるのです。

このページの目次に戻る場合はコチラ

このページの目次に戻る

社会保険料の負担がキツイ!

節税効果より社会保険料の方が高い

会社設立で起業した場合、役員報酬を受け取るのであれば社会保険に加入しなければいけません。会社から1名以上に給与や役員報酬を支給する場合は社会保険に加入する義務があるからです。

個人事業主に比べて会社の場合は節税効果は確かにありますが、それ以上に社会保険料の方が高いケースが多いです。ですので、起業当初は社会保険に未加入の会社も多くあります。

起業当初はとにかく固定費は持ちたくないもの。社会保険料は平気で毎月10万近い固定費を発生させます。役員報酬の設定を誤ると貰えもしない役員報酬の為に高い保険料を払わなきゃいけないのです。

色々な理由で会社設立で起業しなければいけないケースもありますが、自分の資金力や売上を考慮しながら、会社で起業するか個人事業主として起業するかを考えるのもいいでしょう。

関連記事

社会保険未加入での業者っているの?という話はこちらです

未加入業者と語る社会保険のリアル

節税効果と社会保険料の比較詳細はこちらです

法人税の節税効果と運営コストを比較する

このページの目次にもどる場合はコチラ

このページの目次に戻る

まとめ

今までご説明したような理由から、会社から役員報酬を支払いできない場合(売上が少なく無給状態)でも社会保険料や税金は発生する事になります。

創業当初は売上も少なく資金繰りが苦しいケースが多いです。会社は節税に有利といった事で起業する方が多いですが、今一度、それに対応できるだけのキャッシュフローがあるか考えてみてください。

また、今ご自身の役員報酬の金額を考えている方。社会保険とどう付き合っていくか、自身のキャッシュフローで十分やりくりできる金額かをしっかり考えてから役員報酬額を決めるようにして下さい。

まとめ

〇役員報酬は年1回しか変更できない

〇役員報酬は毎月同額を支給しなければいけない

〇役員報酬の支払いが出来なくても支払いした事に調整する

〇結果、役員報酬が未払いでも保険料と税金がかかる

このページの目次にもどる場合はコチラ

このページの目次に戻る

会社設立や融資、経理に関するご相談はJ.J,worksへ!

会社設立はお任せ下さい!

会社設立するなら千葉県船橋市のJ.J.works行政書士事務所へお任せ下さい!J.J.works行政書士事務所は49,500円(税込)の手数料で会社設立から銀行口座解説までサポート致します!

創業融資や起業した後の税理士の選び方など、初めて会社設立されるお客様向けのサービスを充実させております。相談無料、お気軽にお問い合わせください!

起業後の会計税務も対応致します!

J.J.works行政書士事務所では、会社が安定するまでずっと割安価格の起業家応援 税理士丸投げパックや、小規模な会社の経理が年間116,600円(税込)で収まるオンライン顧問起業家応援オンラインサロン 御意見番等起業家が固定費を抑えるサービスを運営しております。

どうやって税理士を選べばいいか分からない。。。こういった事でお悩みの起業家様がいらっしゃいましたらお気軽にお問合せ下さい!

この記事の目次に戻る場合はこちら

このページの目次に戻る