株式会社の公告方法について解説!

「公告という言葉を聞いたことがあるが概要は把握していない…」

「株式会社の公告方法を知りたい…」

このような方はいらっしゃいませんか?

今回は、会社の公告の概要を解説してきたいと思います。

目次

会社の公告制度概要

決算公告と決定公告

公告制度の実態

まとめ

会社の公告制度概要

公告とは、会社に対する債権者や株主といった利害関係者に法律で定められた事項を知らせる為に行わなければならない制度となります。

会社が行わなければならない公告

ではどういった場合に会社が公告を行う必要があるのでしょうか?大まかに申し上げて下記のとおりとなります。

① 毎年の決算公告

※合同会社の場合は不要(後述)

② 持分会社から株式会社への組織変更

③ 吸収合併、一部の吸収分割等の組織再編

④ 解散

⑤ 株式会社から持分会社への組織変更

⑥ 資本金の額の減少

公告を怠ると。。。

上記の「会社が行わなければいけない公告」を会社が怠ると、「100万円以下の過料に処す」と定められています。

過料とは罰金の事で、公告を怠ると100万円以下の罰金を与えると法律では記載されていると思ってください。

ただし、弊社の周りだけの情報ですが、実際罰則が適用されたという話は聞いた事がありません。

公告の方法は大まかに3つある

公告の仕方は、

・官報

・電子

・新聞紙

といった3通りの方法があります。

それぞれにどんな特徴があるのかご説明していきます。

官報公告

官報とは法律の制定や裁判内容等を公表する国が発行する新聞のようなものです。

国が発行する、、、と遠い物に感じてしまいますが、都道府県に官報販売所というものが設置されており、申し込みをすれば簡単に発行する事ができます。

・メール

・ファックス

・郵送

・専用フォーム

のいずれかの方法で申し込みを行います。

申し込みから掲載までは、決算公告で2週間、決定公告で1週間ほどかかるようです。

掲載費用は文字数や掲載するスペースによって変わります。

ですので、必要な手続きによって費用が異なりますが、毎年の決算公告で7万円程度、その他臨時の手続きでも3万円程度かかると思っておいて下さい。

これらの料金はあくまで目安となります。「官報販売所」のホームページに料金表が記載されておりますので、詳細はそちらをご確認下さい。

兵庫県官報販売所の料金表が分かり易かったので参考に載せておきます。

兵庫県官報販売所の料金表

電子公告

電子公告は公告の原稿をPDFにしてオンライン上で公告する方法です。自社HP上で公告ができるので起業する方はこちらを選択する方も多くいらっしゃいます。

ただし、あまり知られていないのですが、電子公告を有効なものにするためには「電子公告調査機関」に依頼し、調査を受けなければいけません。

調査費用は7万円~12万円程度、公告する期間によって異なります。

ただし「会社が行わなければいけない公告」の内、「①決算公告」については調査機関の手続きは必要ありません。

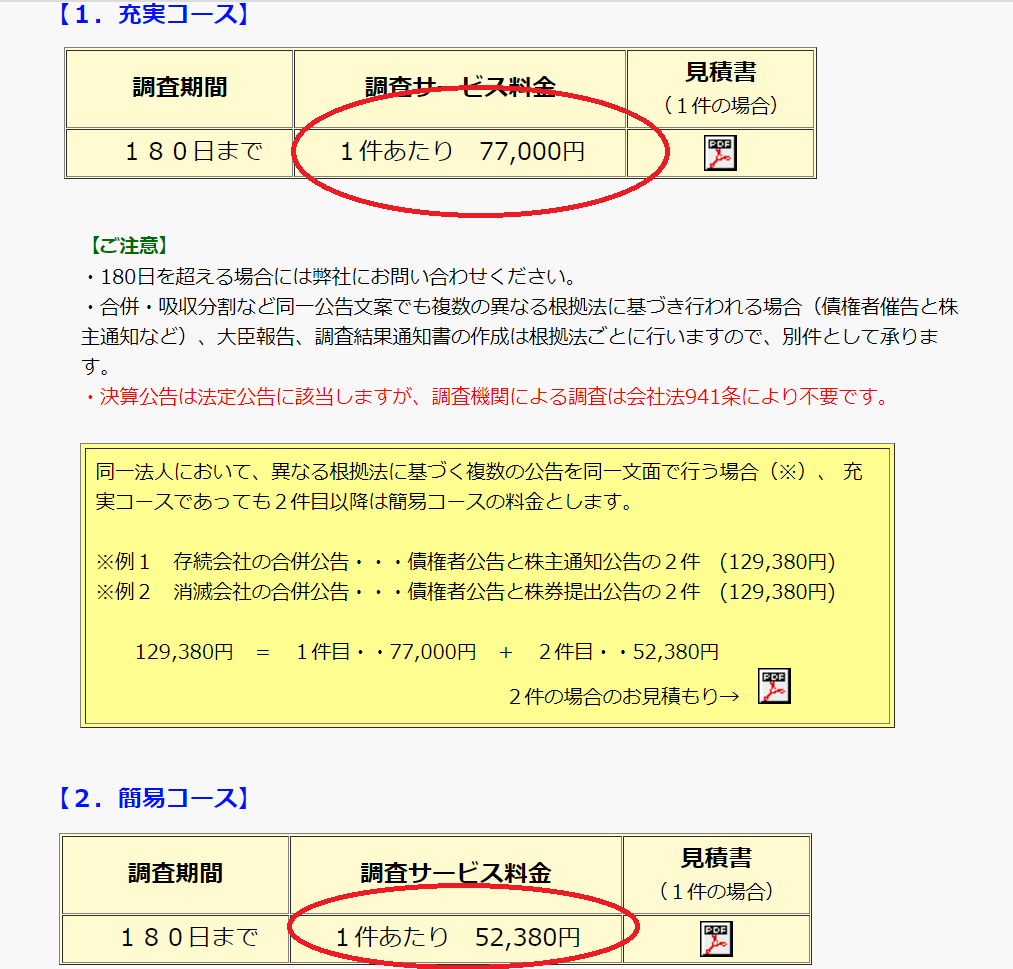

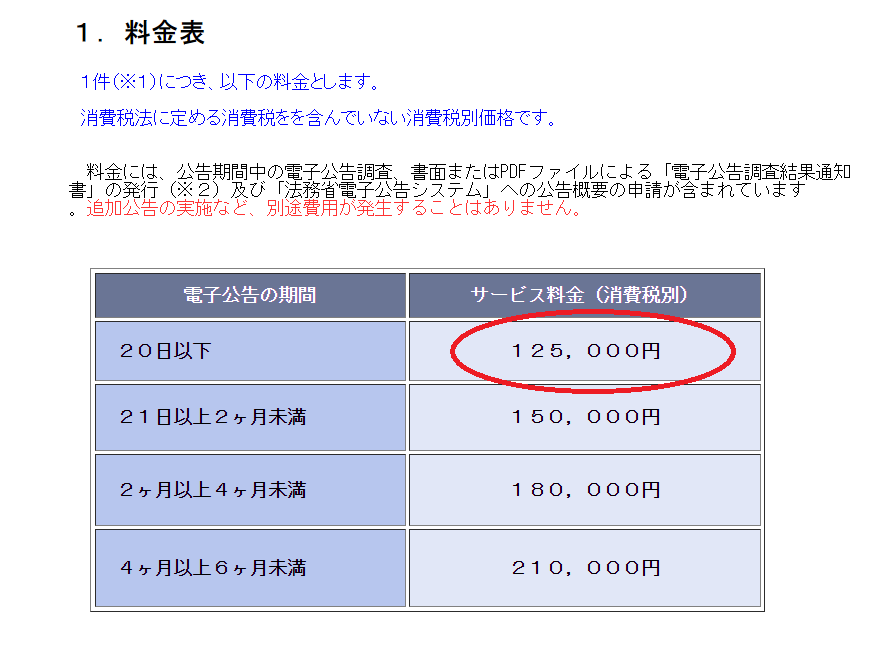

ご参考に公告調査機関2社の料金表を乗せておきます。

日本公告調査の料金表

電子公告調査サービスの料金表

日刊新聞紙(スポーツ誌を除く)

新聞紙に公告を掲載する方法もあります。掲載が認められるのは、スポーツ誌以外の日刊紙とされています。

その地域で多く発行されている新聞で公告することが多く、一般的に東京都では日経新聞、大阪府では朝日新聞が選ばれることが多いです。

新聞での公告は費用がおよそ30万円~と、他の方法と比べて高いという特徴を知っておきましょう。

公告という言葉自体は様々な場面で使われているのですが、会社においては利害関係がある人たちへの通知義務と捉えると理解しやすいかもしれません。

決算公告と決定公告

公告には、決算公告と決定公告の2種類があります。この2つを合わせて「法定公告」と呼ぶのですが、どのような違いがあるのか見ていきましょう。

決算公告

決算公告は株式会社の財務情報の開示で、貸借対照表・損益計算書など決算の内容を公開することです。

前述した「会社が行わなければいけない公告」の内下記赤字部分です。

① 毎年の決算公告

※合同会社の場合は不要(後述)

② 持分会社から株式会社への組織変更

③ 吸収合併、一部の吸収分割等の組織再編

④ 解散

⑤ 株式会社から持分会社への組織変更

⑥ 資本金の額の減少

定時株主総会の後に遅滞なく、定款で決めた方法で公告をしなければなりません。遅滞なく、とは可能な限り早くという意味です。

3月決算の会社の場合、その後の株主総会後の6月に決算公告をするのが一般的です。

会社の規模による開示書類の違い

決算公告は会社の規模に応じて開示する書類が異なります。みなさんの場合は、「大会社以外の場合」だけ抑えておけば大丈夫でしょう。

大会社の場合

貸借対照表及び損益計算書を開示します。大会社とは、資本金5憶円以上若しくは負債が200億円以上の会社です。

このページをご覧になっている方は恐らく該当しませんよね。

大会社以外の場合

大会社以外の会社がこれに該当します。開示する書類は貸借対照表だけで大丈夫です。みなさんの場合、決算公告は貸借対照表を開示すると覚えておけば大丈夫でしょう。

決算公告に関する官報公告と電子公告の違い

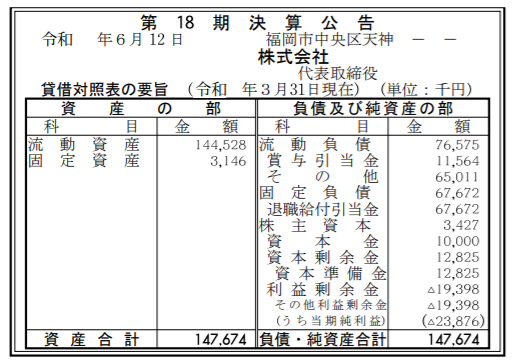

官報公告や新聞広告の場合、貸借対照表の「要旨」を掲載すれば大丈夫です。要旨とは要点をかいつまんでという意味です。

下記画像のとおり、経理の知識がある方からみれば「なるほど要旨だな」とご理解いただけるかと思います。

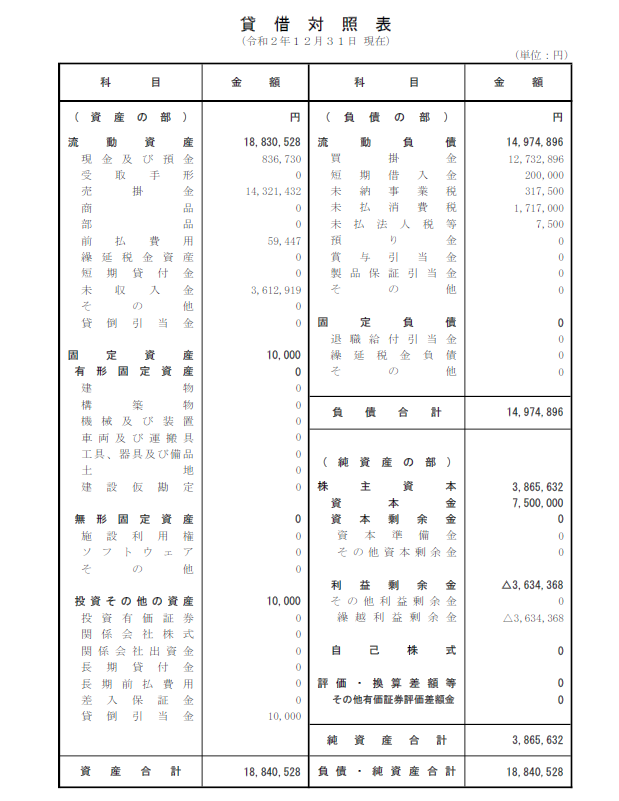

一方、電子公告の場合、貸借対照表の全てを開示する事になります。例は下記画像をご確認下さい。

現金預金の金額や売掛金、買掛金の金額まで公開されてしまいますので、経理の知識がある方から見ればその会社がどの程度儲かっているか貸借対照表だけで分かってしまいます。

そういう制度なのでしょうがないですが、恥ずかしいですね。

合同会社の場合は決算公告しなくてよい

株式会社の場合、決算公告は義務とされております。一方、合同会社の場合は決算公告は義務とされておらず、行う必要はございません。

決定公告

決定公告は、会社にとって重要な決定がなされた時に行われます。例えば、会社の合併・分割が行われる時や資本金が減少したときなどですね。

前述した「会社が行わなければいけない公告」の内、下記青字部分になります。

① 毎年の決算公告

※合同会社の場合は不要(後述)

② 持分会社から株式会社への組織変更

③ 吸収合併、一部の吸収分割等の組織再編

④ 解散

⑤ 株式会社から持分会社への組織変更

⑥ 資本金の額の減少

上記青字部分の他にも決定公告が必要な場合がございますが、代表的なものは上記のものとなります。

弊社の経験上、一般的な起業では「②持分会社(合同会社)から株式会社への組織変更」「③吸収合併」「④解散」上記3パターンがあるかな、、、という程度です。

公告制度の実態

決算公告は殆どの会社がやっていない

一般的な中小企業の殆どは実態として決算公告を行っておりません。

決算公告とは、会社の株主や債権者を保護する為会社の財務情報を開示するという趣旨で定められている制度となります。

これにつきまして、中小企業の株主は代表者という事が一般的です。債権者については、代表者かその身内、せいぜい日本政策金融公庫もしくは信用金庫です。

日本政策金融公庫はいちいち会社の決算書なんかチェックしませんし、信用金庫からお金を借りた場合は、毎年決算書を担当者に見せる事となります。

結局、中小企業は決算公告を行わなくても誰も文句を言わないのです。

誰も文句を言いませんから「公告を出すコストが勿体ない」「公開できるような決算内容では無い」こういった理由だけで決算公告を出さない会社ばかりなのです。

※VCやエンジェル投資家を入れるような場合は別だと考えて下さい。

決定公告は手続きが進まないのでやっている

合同会社から株式会社に組織変更をするといったイレギュラーな手続きをする場合、公告を行った証拠を提出しないと法務局で手続きをする事ができません。

よって、中小企業の場合、イレギュラーな手続きで決定公告が必要な場合は公告を出すという事が一般的です。

まとめ:会社の公告方法について解説!

今回は会社の公告方法について解説致しました。

毎年の決算公告とイレギュラーな手続きで決定公告がある

官報公告、新聞広告、電子公告の3種類がある

実態として中小企業は公告を行っていない

簡単にまとめると上記のような内容でした。

起業当初は公告の費用を捻出するのも大変ですし、決算書の内容なんて中々他人様に見せられる状況ではありません。

正直、決算公告の事なんて考える暇があれば仕事をしないと難しいですよね。

事業が早く安定して、見栄えのいい決算書になって、「余裕で決算公告して決算書公開してます!」と早く言えるようになると嬉しいです。