創業融資の使い道!創業融資を受ける人が知っておくべき資金使途について

創業融資の使い道は、融資申し込みの際の審査基準でもあります。使い道=資金使途をしっかり計画することも、融資獲得のために重要となってくるのです。

今回は、創業融資の資金使途の種類から違反行為とされるものまで解説していきたいと思います。

【目次】

資金使途の意味と審査で見られる事

資金使途の種類

運転資金の概要と資金使途の注意事項

設備資金の概要と資金使途の注意事項

資金使途と違う使い方をしてしまったら

まとめ

資金使途の意味と審査で見られる事

資金使途=融資金をどのように使うか?

創業融資の資金使途は、冒頭でも触れた通り「融資を受けた場合どのように使うか」という意味を持ちます。

創業融資で見られる資金使途

創業融資の場合

①自己資金がどのくらいの割合があるか

②事業に必要な能力や経験があるか

③返済能力があるか

④資金用途は明確か

⑤資金用途は不必要に過大ではないか

という点が一般的な審査基準となります。資金使途として見られるのは「④」「⑤」になりますね。

簡単に言うと④は「何に使うのかはっきりしている」という事で、⑤は「無駄に大きな使い方をしていないか」という事だと思ってください。

この記事の目次に戻る場合はこちら

このページの目次に戻る

資金使途の種類

資金使途は大まかに2種類ある

創業融資の場合、「運転資金」「設備資金」が資金使途の種類として挙げられます。

仕入、お給料や家賃等、毎月支払する経費のやりくりするお金が運転資金。車や機械、内装工事といった、投資してから長く利用するものが設備資金だと思ってください。

この記事の目次に戻る場合はこちら

このページの目次に戻る

運転資金の概要と資金使途の注意事項

運転資金とは、仕入、お給料、家賃や消耗品費等業種によって異なりますが、毎月出てくる支払いの事だと思ってください。

一口に「運転資金が必要」といっても、色々な使い方があります。金融機関との面談では運転資金をどういった用途で使用するか説明しなければいけないのでそれぞれ整理しましょう。

通常必要となる運転資金

通常必要となる運転資金ってどんなもの?

たとえば、下記のような形で毎月70万資金が必要になる会社があったとします。

| サンプル株式会社の1カ月の必要経費 | |

| 役員報酬 | 30万円 |

| 従業員給与 | 30万円 |

| 現場交通費等 | 10万円 |

| 合計 | 70万円 |

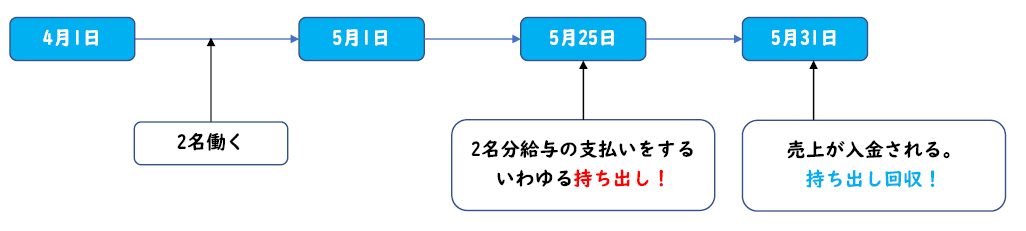

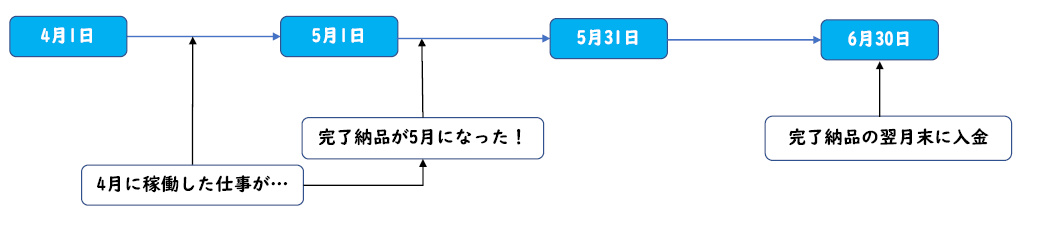

次に、この会社の売り上げが請求日の翌月末に入金されるとします。4月に工事を完成させたら、5月31日に入金されるという形です。お給料日は毎月25日だとします。

この場合、5月31日に売り上げが入金されるまで、どの程度の運転資金が必要になるでしょうか。

まず、役員報酬とお給料です。

| サンプル株式会社の1カ月の必要経費 | |

| 役員報酬 | 30万円 |

| 従業員給与 | 30万円 |

| 現場交通費等 | 10万円 |

| 合計 | 70万円 |

4月に働いてもらった分を5月25日に支払います。入金は5月31日ですから、売上入金までに役員報酬30万円と従業員給与30万円が必要になります。

次に現場です。

役員報酬30万円

| サンプル株式会社の1カ月の必要経費 | |

| 役員報酬 | 30万円 |

| 従業員給与 | 30万円 |

| 現場交通費等 | 10万円 |

| 合計 | 70万円 |

4月分10万円は当然持ち出しですね。さらに、5月31日に売上が入金される前に、当然5月に現場に出る時の交通費も必要になります。そこでさらに10万円、計20万円の運転資金が必要です。

結果、この会社の場合、毎月普通に仕事をこなすだけでも、80万円の資金が無いとやりくりできない事になります。

これがいわゆる運転資金です。ここでは分かり易く「通常必要な運転資金」と言います。創業融資の多くは、この通常必要な運転資金を借りる形になります。

不必要に多くは借入できない

通常必要な運転資金は一般的には2~3カ月分の事業計画が妥当と言われています。

創業融資の妥当な金額というのが、自己資金の2~3倍程度ですので、その範囲で収まるような事業計画にするといいでしょう。

運転資金は2~3カ月分が一般的だとはいえ、何でもかんでも融資を受ける事ができるという訳ではありません。

「資金使途は不必要に過大ではないか」という点が審査で見られるという事は前途しました。

運転資金を適当に盛って創業融資を申請すると、「1カ月分あれば十分じゃないですか?」と金融機関担当者に言われてしまいます。

先ほどまでの例ですと、1カ月分の給与と2カ月分の現場交通費があれば十分でしたよね。では次はなぜ運転資金が2~3カ月分必要になるのかを解説します。

なぜ2~3カ月分必要になるのか

運転資金がなぜ2~3カ月程度が必要になるという場合について、先ほどの会社の例で説明いたしますね。

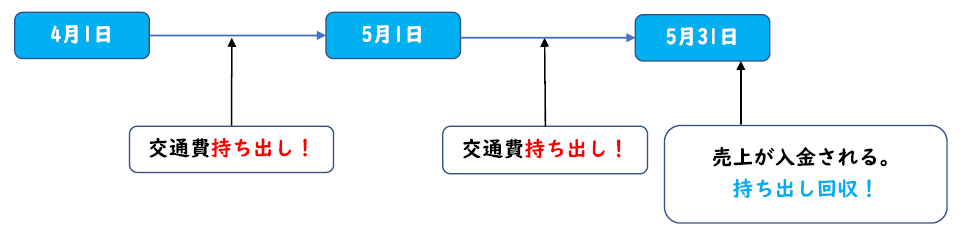

取引先との支払い条件は様々ですが、請負契約などの場合は「完了した案件を毎月月末に〆て翌月末払い」という条件が一般的に多いです。

こういったケースでは、様々な事情で4月に終わるはずだった案件が伸びて翌月の完了になってしまったという事が多々あります。

今までの例で言うと、4月に働いた分が6月末入金される事になります。そうなりますと、5月25日、6月25日に支払う給与と現場交通費を持ち出しする必要がありますね。

新型コロナウィルス発生時、リフォーム業者の間でトイレの便器が入ってこなくて現場が完了できない…といった事がはやりました。

こういった事は事業を続ける限り当然に想定されるので、事業計画に織り込む事になります。支払いサイクルが長い取引先ですと、運転資金3カ月分程度必要な計画になることもあります。

不安だから運転資金を余分に借り入れしたい!

創業融資のご相談を受ける場合、「不安だから最初に大きく借りておきたい」という方が多くいらっしゃいます。

また、一度ご自分で創業融資を申請して失敗した方で、「多く借りたいから運転資金を多く見積もっていた」という方も。

何度も申し上げますが、不当に過大な金額では金融機関は融資をしてくれません。

金融機関担当者も不審に思います。

また、運転資金が過大すぎる計算をすると、

「800万は融資できないけど、600万位なら」「でも600万だと社長が作ってきた事業計画では資金詰まりの可能性がある」「じゃあ1円も融資できないな」

という流れの審査になり、減額で受けられた融資すら受けられなくなってしまう可能性があるのです。

創業融資では、日本政策金融と保証協会付融資の2通りの方法があります。それぞれから創業融資をうけるのもいいでしょう。

売上増加により必要となる運転資金

売上が増えている事が原因で運転資金が必要となる事があります。経営に問題がなく、事業の内容によっては、売上が好調であればあるほど、資金繰りは悪くなります。

たとえば、通常必要な運転資金で例に挙げた会社について、規模を大きくして考えてみましょう。従業員給与が3倍になったとします。当然売り上げもそれに伴って増えます。

| サンプル株式会社の1カ月の必要経費 | |

| 役員報酬 | 30万円 |

| 従業員給与 | 90万円 |

| 現場交通費等 | 10万円 |

| 合計 | 70万円 |

稼働人員が増える訳ですから、当然持ち出しの金額も増える事になりますよね。創業間もない頃は従業員が1名だったが、半年後は2名に増えた。こういった事はよくある事です。

また、商品を仕入れて販売するといった事業をされている方の場合も同様です。商品がたくさん売れるという事は先に沢山仕入れをする必要があります。

このように、売上が上がれば上がる程、運転資金は大きくなっていく事業が多いです。

創業融資でどこまで借りる事ができる?

先ほど、通常必要な運転資金のところで「創業融資では通常必要な運転資金を借りる事になる」というお話を申し上げました。

では、「創業融資では売上増加により必要となる資金」を借りる事はできないのかというとそういう事はありません。

売上増加の見込みが堅い場合、それを見越した事業計画を作る事でその分創業融資を受けられ事は可能です。

但し、借入総額は自己資金の2倍程度が目安

とはいえ、借入総額は一般的には用意した自己資金の2倍程度が目安となります。

こういった解説をすると「公庫の創業融資は1/10の自己資金でいいと書いてあるぞ!」とおっしゃる方がいますが、申し込めるのと借りられるかは別の話と思ってください。

通常の運転資金でも言いましたが、あまり過大な金額は融資そのものが受けられなくなる可能性があるので注意が必要です。

売上増加による運転資金で融資額が過大だと言われたら

売上増加による運転資金を見込んで事業計画を作成すると、金融機関担当者に融資額が大きいと指摘される事もあります。

そういった場合、「申請額満額」もしくは「減額」または「否決(融資を受けられない)」の3パターンが想定されます。

融資額が大きいというのは、減額した金額で事業をやりくりできるかという事になります。

こうした時は「利益で貯めたキャッシュで徐々に大きくするので、減額されても対応できます」と説明するようにして下さい。

もちろん、「運転資金の内〇〇円は増加した時に必要となる分なので、最低限○○円あれば事業は回ります」という形で金額ははっきり説明してくださいね。

ちゃんと説明できれば、減額の可能性もありますが、ワンチャン満額が実行されるという事もございます。

売上減少により必要となる運転資金

売上増加に伴う運転資金とは逆に、売上は減少しているものの買掛金や給与などの支払いをしなければならないための運転資金です。

創業融資の面談でも、万が一売上が下がってきたらどう対応するのか?という説明をもとめられる事が多いです。

新型コロナウィルス発生後の創業融資では、新型コロナウィルスの影響により今後はどうなると思う?といった事を聞かれたりします。

売上減少により必要となる運転資金を創業融資で受ける事は基本的にしません。しいて言えば、その為に自己資金は取っておきたい。だから運転資金を融資してくれ。という形が多いです。

また、創業融資を受ける為に、売上減少の低い仕事であること。現状そうでないなら数年かけてどうやって安定させていくか。こういった事をきっちり説明できるといいでしょう。

季節により必要となる運転資金

シーズンによる繁忙期などで必要になる運転資金です。寒くなってきたから冬服が売れるなど、自分の商品サービスで売上が伸びる季節は当然運転資金も必要となります。

こういった資金需要は事業を回していく限り対応しないと利益を出していけませんよね。

季節により必要となる運転資金も、通常必要な運転資金に比べて融資を受けにくい部類にはなります。

融資を受けられない訳ではないですが、面談の結果減額されやすい部類に入ります。

売上増加による運転資金と同様、融資総額を自己資金の2倍程度を目安とし、多めに申請して減額されそうな時は資金が回る範囲でやるとでも言いましょう。

この記事の目次に戻る場合はこちら

このページの目次に戻る

設備資金の概要と資金使途の注意事項

設備資金の概要

設備資金は、読んで字のごとく「事業に必要な設備を用意するための資金」です。例えば下記のような費用がそれに該当します。

・事業用物件の取得に必要な入居資金

・土地や建物の取得費用

・内装工事

・パソコンやプリンター

・事業用サイト作成費用

といった、それぞれ継続せず単発で必要となる費用の内、会計処理上資産計上が必要なものが設備資金にあたります。

会計上資産計上が必要なものというのは、大まかに30万円を越える支払いについて該当するとイメージしておいて下さい。

返済期間が長く融資枠も大きい

設備資金は制度上、運転資金よりも、返済期間が長く融資金額の上限も大きいのが特徴です。運転資金よりも高額な投資を対象としているからです。

過大な設備投資は指摘される

制度上融資金額の上限が大きいとはいえ、過大な設備投資というのはなかなか創業融資を受ける事はできません。

たとえば、飲食店を開業する際に、同業他社と比較して内装工事が高い、初期費用が高い。こういった場合です。

金融機関としては、初期投資の低い開業の方が好む傾向にあります。

使い道が限定される

設備資金の融資を受ける場合、購入対象設備の見積書を提出して審査を受ける事になります。ですので、融資を受けたら提出した見積書のものを購入しなければいけません。

内装工事や店舗初期費用等の高額なものは問題ないでしょうが、パソコンやプリンターといった細かい備品は運転資金で借入をした方が融通が利いて楽な事もあります。

この記事の目次に戻る場合はこちら

このページの目次に戻る

資金使途と違う使い方をしてしまったら

創業融資の際提出した事業計画の資金使途と違う使い道をしていると、次からの融資を受けにくくなります。

資金使途と違う使い方の例

他社や代表者個人の借入返済

ごくまれですが、融資でまとまった金額が入ったからといって、他社からの借入や代表者個人の借入を融資金で返済してしまう方がいます。

こういった事をすると、決算書や信用情報からしっかり分かってしまいますので、辞めておきましょう。

代表者個人の指摘な流用

創業融資で借りたお金は当然会社のお金になります。会社のお金は事業の為にしか使えませんから、代表者のプライベートの支出には使えません。

代表者のプライベートな支出に融資金額を使うと、決算書を見ればすぐに分かってしまいます。

会社のお金を代表者個人に流用すると何処からも借入しにくくなるのでやめましょう。

この記事の目次に戻る場合はこちら

このページの目次に戻る

まとめ

今回は、創業融資において使い道がどのように大切なのかについてご紹介しました。創業融資の場合は、事業そのものに必要な運転資金と、設備に必要な設備資金があります。

運転資金一口に言っても、どのような運転資金として必要なのか?通常必要な運転資金か、売上増加の為に必要なのか?設備資金ならどういったものを購入するのか。

それぞれはっきりと説明できるようにしなければいけません。

また、創業融資の場合、自己資金の2倍程度が融資金額の相場です。

もちろん、しっかりとした事業計画で大きく借りられる可能性もありますが、一つの金融機関で無理に借入をしなくても、日本政策金融公庫と信用保証協会それぞれで借りるという方法もいいでしょう。

無理の大きな金額で申請をしてしまうと、資金使途が過大だという事で本来減額すれば受けられた融資も駄目になってしまうので注意して下さいね。

この記事の目次に戻る場合はこちら

このページの目次に戻る

創業融資の計画作りならJ.J.works行政書士事務所へ

J.J.works行政書士事務所では、創業融資獲得のためのトータルサポートを行っております。

他社とのサポートプランとの違いは、事業計画書の作成を一からお任せしていただけることが挙げられます。

計画書自体は自分で作って、専門家がチェックを入れるというプランも多いですがJ.J.works創業融資サポートではお客様からヒアリングで伺った内容を元に経験豊富な専門家が作成いたします。

他にも、面談対策と面談当日の同席もいたしますので、融資獲得へのトータルサポートを行います。

ご相談は、お電話・メール・LINE・テレビ電話にて承っておりますので、外出をしたくないとお考えの方もお気軽にお声がけください。

この記事の目次に戻る場合はこちら

このページの目次に戻る