会社設立 建設業の個人事業主から法人化の相談事例

個人事業主で事業を営んでいらっしゃる方は、法人化(会社設立して個人事業主から法人形態で事業を営むこと)を考えていらっしゃる方も多いのではないでしょうか?

今回は、実際に頂いた千葉県市川市で内装工事業を営む個人事業主の方からの会社設立相談事例について、どのような事が論点になったか解説するので参考にして下さい。

このページの目次

法人化で消費税はどうなる?

・個人事業主が消費税を払う事になるタイミング

・確定申告書から自分の消費税額を計算してみよう

・法人化すれば消費税のカウントはリセット

建設業とインボイス

・建設業者が最低限知っておくべきインボイスの仕組み

・建設会社が最低限知っておきたい消費税額の計算方法

・お客さんが簡易課税だとインボイスは関係無い

法人化すれば税金は安くなる?

・法人も個人事業主も経費の考え方は同じ!

・法人ならこういった物まで経費になる!

・儲かっても法人は税率が一緒

株式会社と合同会社どっちがいい?

・合同会社は安く設立できる

・株式会社の方が恰好いいよね

建設業の会社設立する時の資本金は幾らが良い?

・合同会社は安く設立できる

・株式会社の方が恰好いいよね

みなさんこんにちは!わーくすと申します!

こちらはアシストの芽衣ちん!

千葉県市川市で内装工事業を個人事業主で3年間営んでいる、芦葉さんが法人成りの相談にいらっしゃいました!

法人化で消費税はどうなる?

個人事業主が消費税を払う事になるタイミング

【芦葉さんの令和3年の確定申告書】

| 売上金額 | 20,000,000円 |

| 仕入金額 | 7,000,000円 |

| 差引金額(粗利) | 13,000,000円 |

| 損害保険料 | 200,000円 |

| 減価償却費 | 300,000円 |

| 外注工賃 | 5,500,000円 |

| その他 | 3,000,000円 |

| 差引金額(年間利益) | 4,000,000円 |

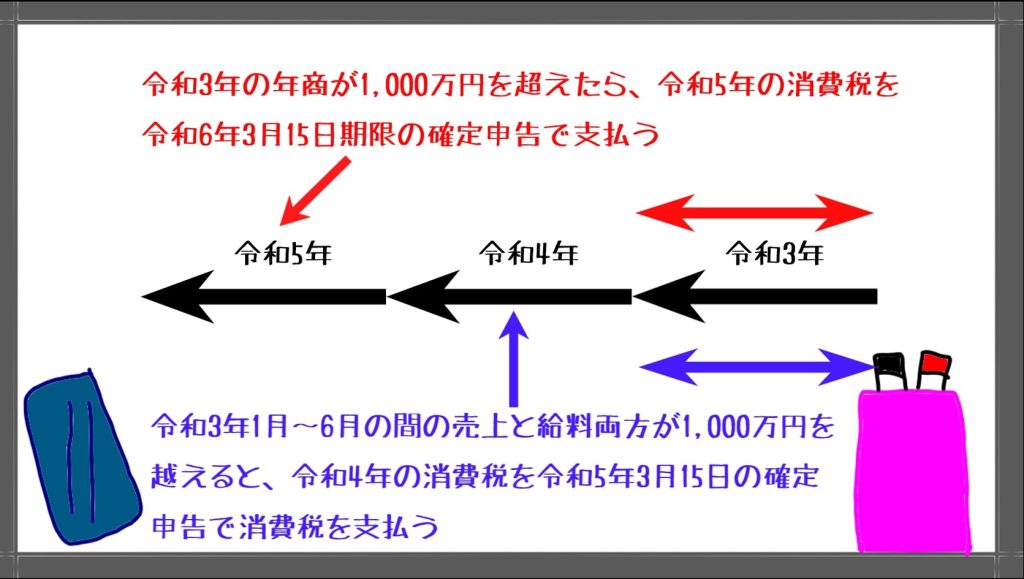

個人事業主の場合、以下2点の条件いずれかに該当すると、消費税の納税義務が発生します。

①年商が1千万円を越えた年の2年後

②1月1日~6月30日の売上高「と」給与支払額が1,000万円を越えた年の次の年

③自分から消費税を支払いますと申請したらその年

殆どのケースは①に該当して消費税を支払うという事が多いです。②は職人を多く抱えていれば可能性があります。③はレアケース気にしなくていいと思います。

建設業者の中でおく「起業後2年間は消費税がかからない」というのは①のルールの事を言っています。②のルールを見落として「え!?2年目から払うの!?」って方もいるので注意です。

基本的に①と②を頭に入れておけばいいですが、ちょっと分かりにくいですね、図で見て見ましょう。

芦葉さんの確定申告書の数字を確認したところ、令和3年の年商が2,000万円でしたね。また、それより前は年商1,000万円を越えていなかったとの事でした。

これらの事から、上の図で言うところの赤字部分「年商が1,000万円を越えた年の2年後」の条件が令和3年に該当する事により、令和5年分から消費税を払う事になるのですね。

※お仕事の種類により、消費税の基準となる年商1,000万円の売上に含まれない売上もあるのですが、今回は内装工事業の相談なので割愛しています。自分の場合はどうなの?という方は一度お問合せ下さい。

個人事業主が消費税を払うタイミング

〇年商1,000万円を越えた年の2年後

〇1月~6月の売上と人件費が1,000万円を越えた年の翌年

〇自分から消費税を払うという申請をしたらその年から

※この記事は令和4年時点で当時あった相談内容を記載していますのでご注意くださいね。

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

確定申告書から自分の消費税額を計算してみよう

消費税の計算は「売上の消費税-経費の消費税=自分の支払う消費税」というのが基本的な計算方法となります。これを「本則課税」といいます。

消費税は基本的に「受け取った金額」と「支払った金額」の10%になるので、事業主一人で外注さんをたまに使うといったお仕事の場合、年間利益の10%程度が支払う消費税というイメージです。

ここで注意するのが、「給与」「税金」「保険」「減価償却費」といった一部の経費には消費税が含まれないという事です。サラリーマン時代受け取ったお給料に消費税なんて貰いませんでしたよね。

芦葉さんの決算書を見ると、「損害保険料20万円」「減価償却費30万円」という経費がありました。これらの経費には消費税が含まれていません。

ですので、「年間利益400万円」に「損害保険料20万円」「減価償却費30万円」をプラスして消費税がかかるのは450万の10%という計算になったのです。

【芦葉さんの令和3年の確定申告書】

| 売上金額 | 20,000,000円 |

| 仕入金額 | 7,000,000円 |

| 差引金額(粗利) | 13,000,000円 |

| 損害保険料 | 200,000円 |

| 減価償却費 | 300,000円 |

| 外注工賃 | 5,500,000円 |

| その他 | 3,000,000円 |

| 差引金額(年間利益) | 4,000,000円 |

※「年間利益400万円」に、消費税対象外の経費「損害保険料20万円」と「減価償却費30万円」をプラスすると、「売上の消費税-経費の消費税」の金額は450万円となります。結果、450万円の10%で大体45万円の消費税が年間発生する事が予想できます。

消費税対象外の経費は色々あるのですが、建設業の個人事業主の方でしたら

・給料

・税金

・保険

・減価償却費

を抑えておけばとりあえず概算を出すのは大丈夫です。「正確に知りたい!」という方は税理士さんに相談するのが良いと思います!

消費税額概算の計算方法

〇売上の消費税-経費の消費税=自分が支払う消費税の概算

〇給与 保険 税金 減価償却費は消費税の対象外

〇正確な金額を試算するなら税理士に相談

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

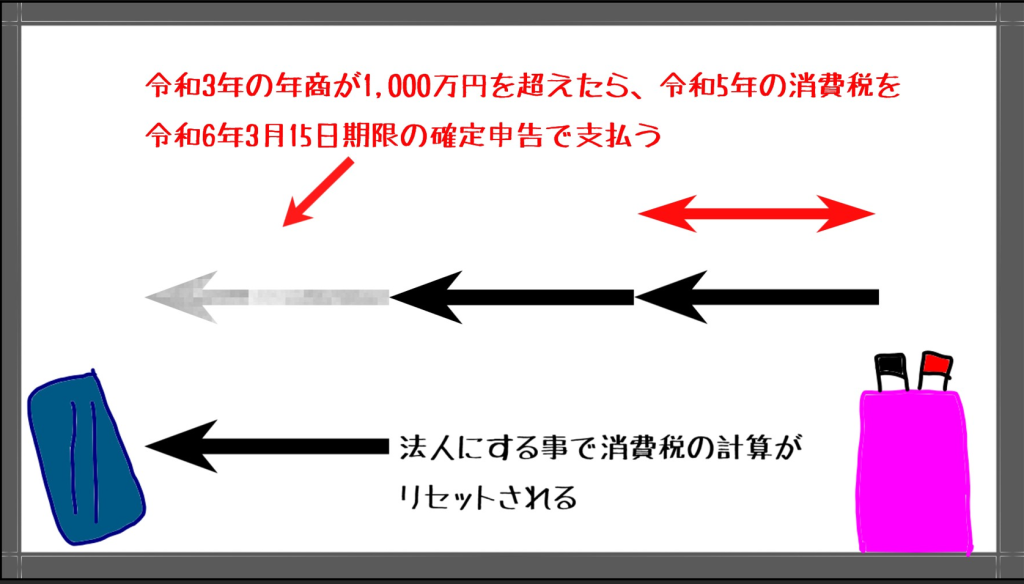

会社設立すれば消費税のカウントはリセット

先ほどは、消費税の支払いをしなければいけない条件を解説しましたよね。その中で年商1,000万円を越えたらその2年後…といったカウント方法をお伝えしました。

ここで知っておきたいのが、「会社(法人)」と個人事業主は法律上別の人格という扱いになり、法人成りとは「個人事業主が廃業」し「会社(法人)が開業」という扱いになります。

一応、図で見て見ましょうか。

よって、個人事業主が会社設立して法人成りをした場合、消費税のカウントはリセットされるのです。

法人成りで消費税節税!

〇法人成りで消費税のカウントがリセットされる

〇消費税を払う直前で法人成りすると節税になる

〇ただしインボイスがある

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

建設業とインボイス

建設業者が最低限知っておくべきインボイスの仕組み

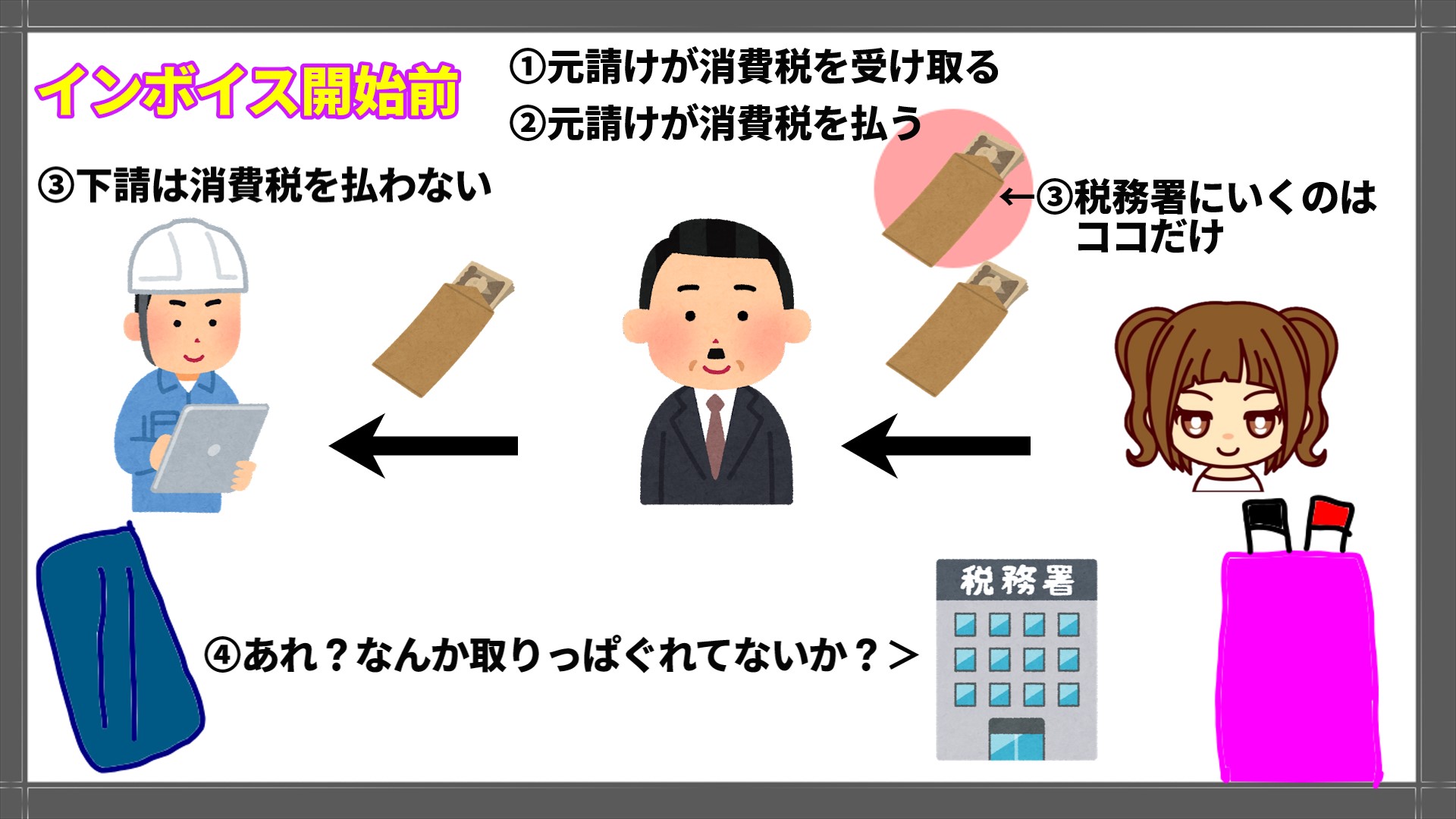

消費税の仕組みは「売上の消費税-仕入の消費税=自分の支払う消費税」という事をお話ししました。単純に消費税分で儲かった金額を税務署に支払うという仕組みです。

ただ、消費税は一定の条件を満たさない限り、税務署に納税しなくていいのです。これも先ほど説明しましたね。「年商が1,000万円を越えた2年後…」というヤツです。

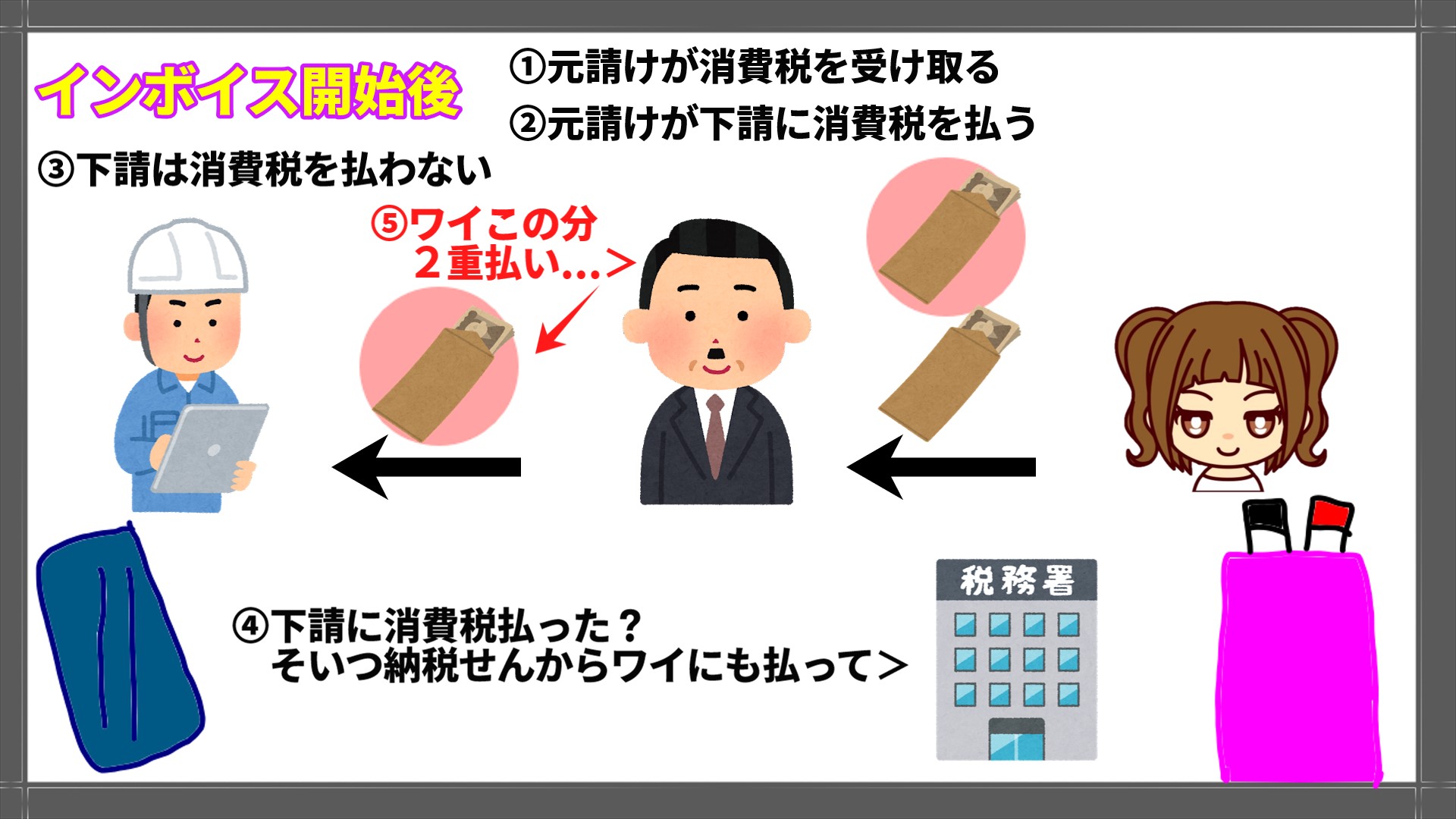

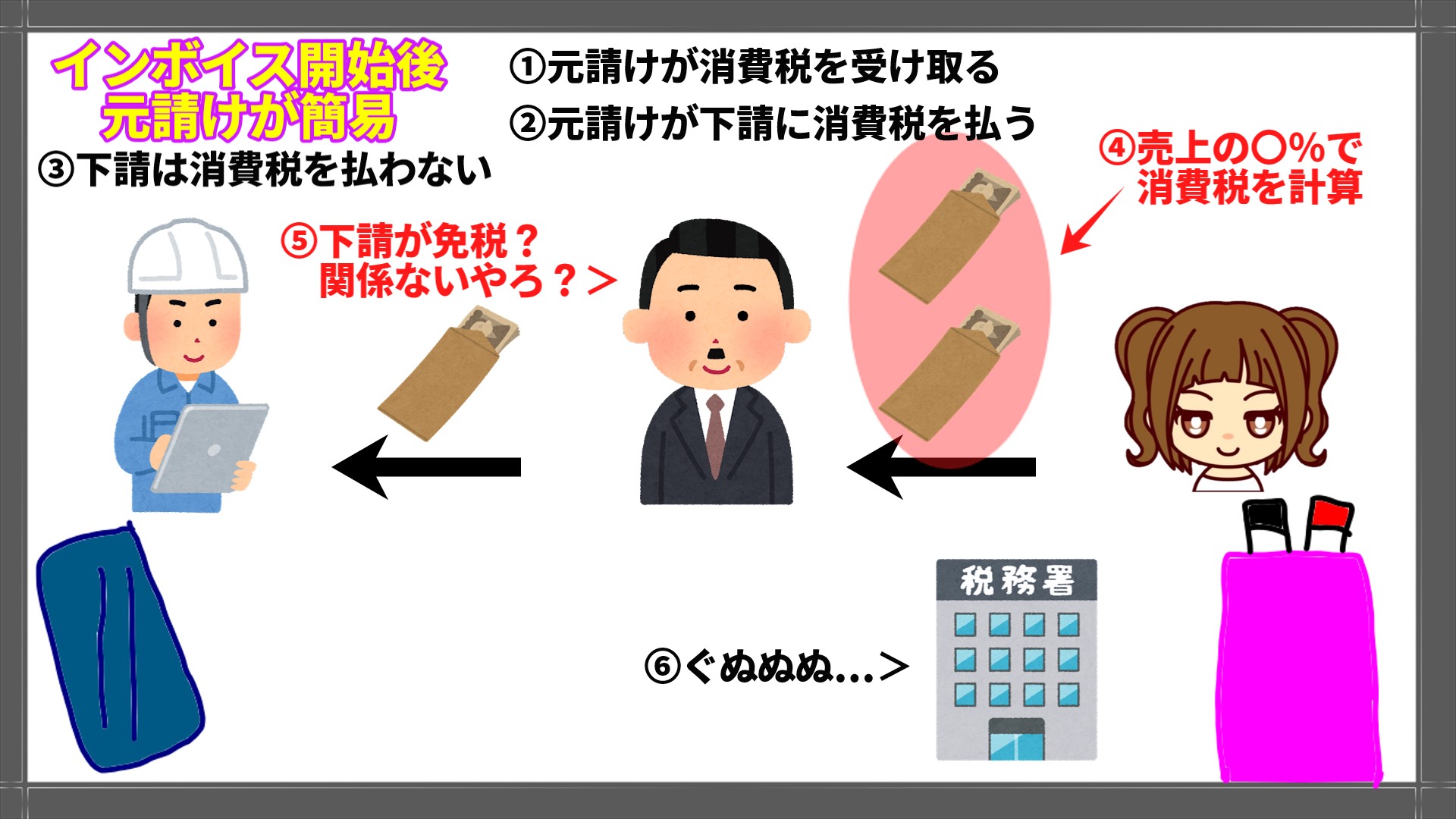

世の中には消費税の納税義務が無い事業者というのは沢山ありますが、問題となってくるのは、彼らは消費税を納税しないが、彼らに支払った元請けの消費税は減っているという事です。

上記の図をご覧頂くと、下請が受け取った消費税を税務署が取りっぱぐれているのが分かりますかね。こういった消費税を「益税」と言ったりするのですが、これが国として問題となっていました。

今まで「元請けが支払った下請への消費税が税務署に納税されない」という事が社会的に問題になっていると申し上げましたよね。そこで出来たのがインボイス制度です。

インボイス制度は、税務署に「消費税支払うからインボイス登録して」という届出を提出する事で「登録した事業者に支払った消費税を払い元が消費税の計算に含める事ができる」という物です。

ちょっと分かりにくいですね。また図で見て見ましょう。

大まかに説明すると上記の図のとおりです。簡単に言えば、インボイス制度により、「自社が消費税を支払うようにしないと元請けが支払う消費税が増える」と理解しておきましょう。

最低限知っておくべきインボイスの仕組み

〇自社が消費税を払わないと元請けがその分を払う

〇インボイスの手続きは税務署に届出すればOK

〇インボイスは令和5年10月から開始!

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

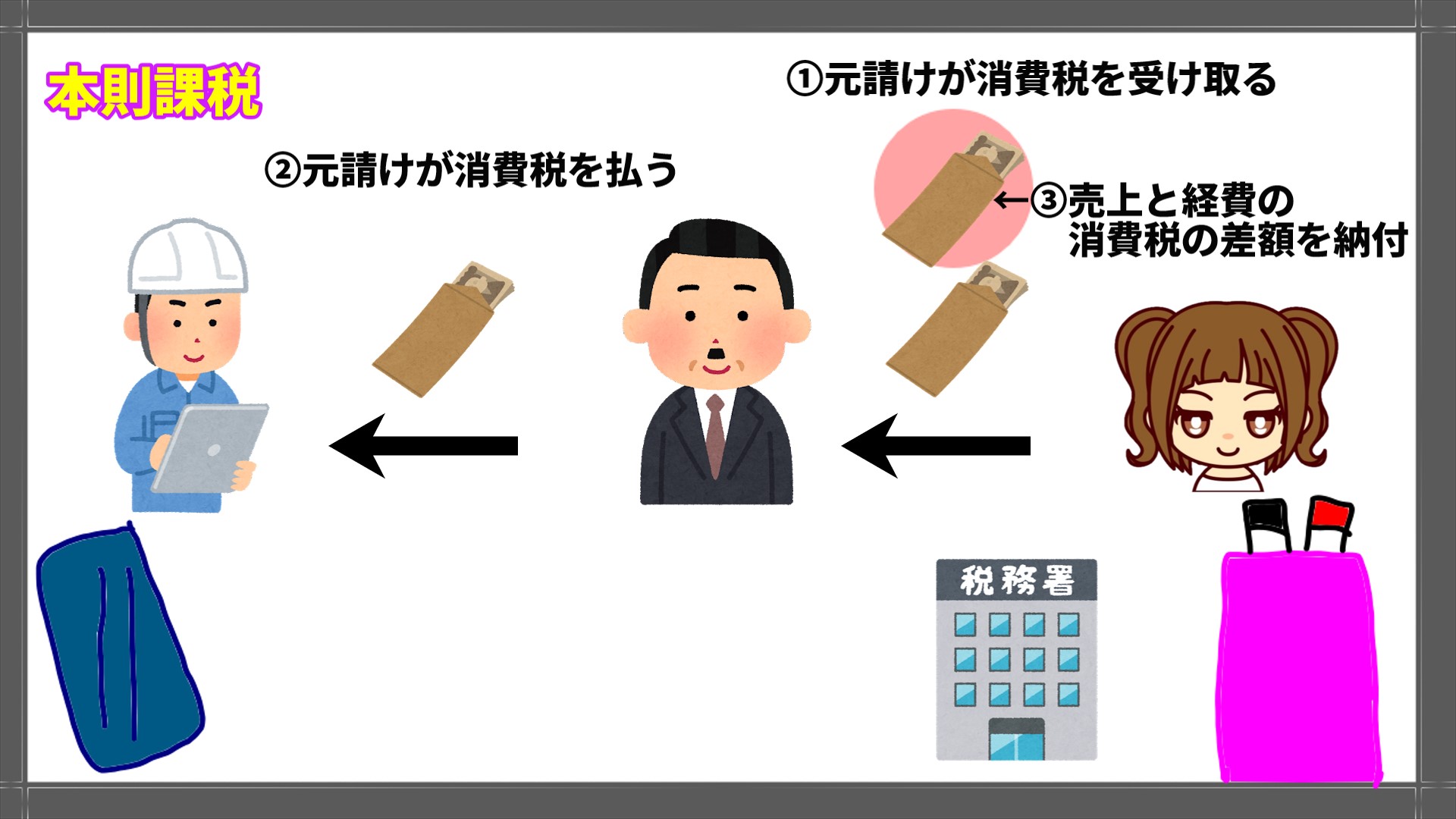

建設会社が最低限知っておきたい消費税額の計算方法

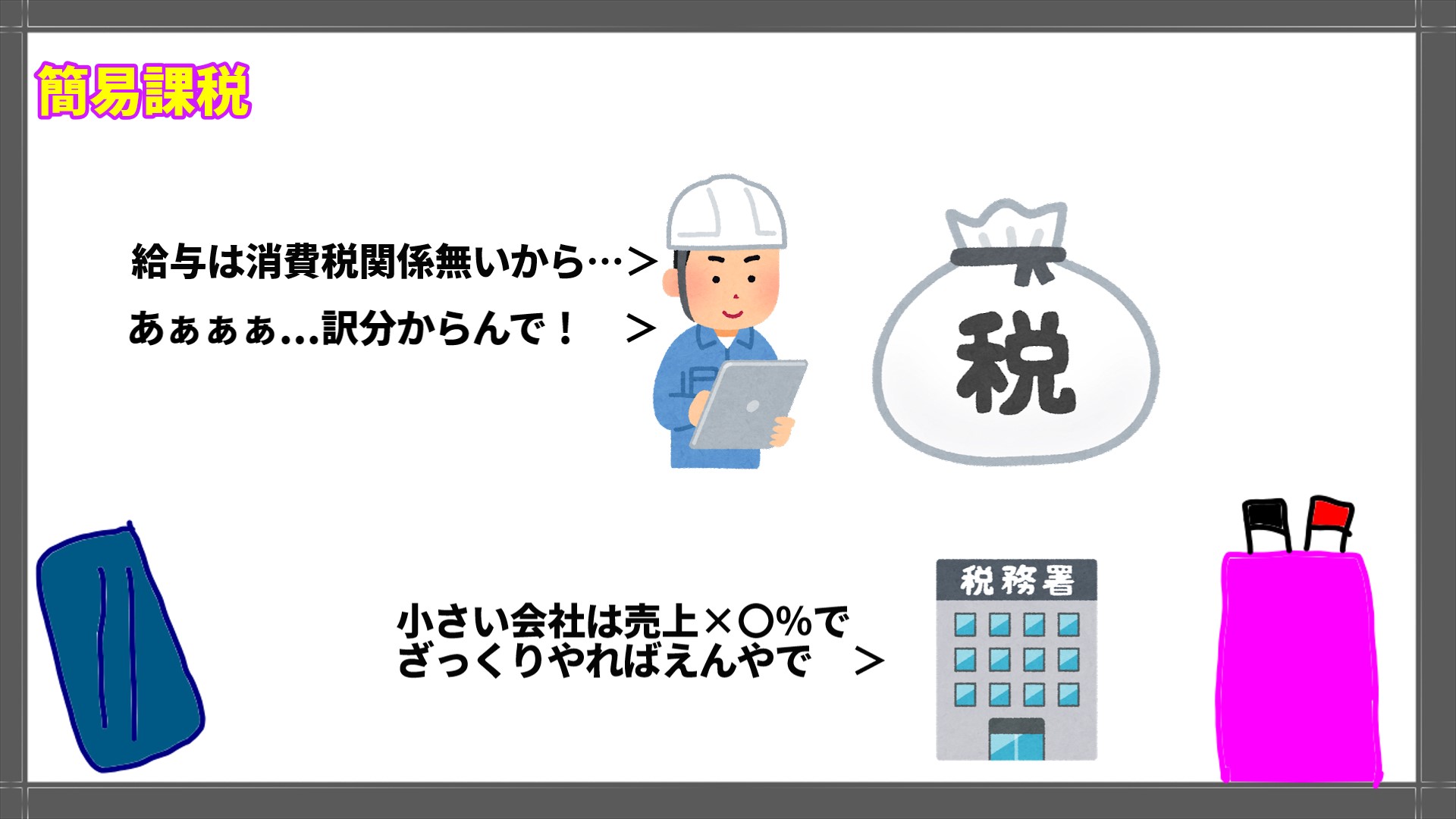

今までずっと消費税の税額についての計算方法は「売上の消費税-経費の消費税=自分が払う消費税」と説明してきました。実はこの方法は「本則課税」といって基本的な方法です。

で、消費税には対象外の経費があると先ほど少し説明しましたよね。こういった事が絡んで「本則課税」での会計処理はとても複雑で、小さな会社には大変な事務負担となってしまいます。

そこで、2年前の売上高が5,000万円以下の会社はざっくり売上の〇%で計算していいよ。というルールがあるのです。この計算方法を「簡易課税」と言います。

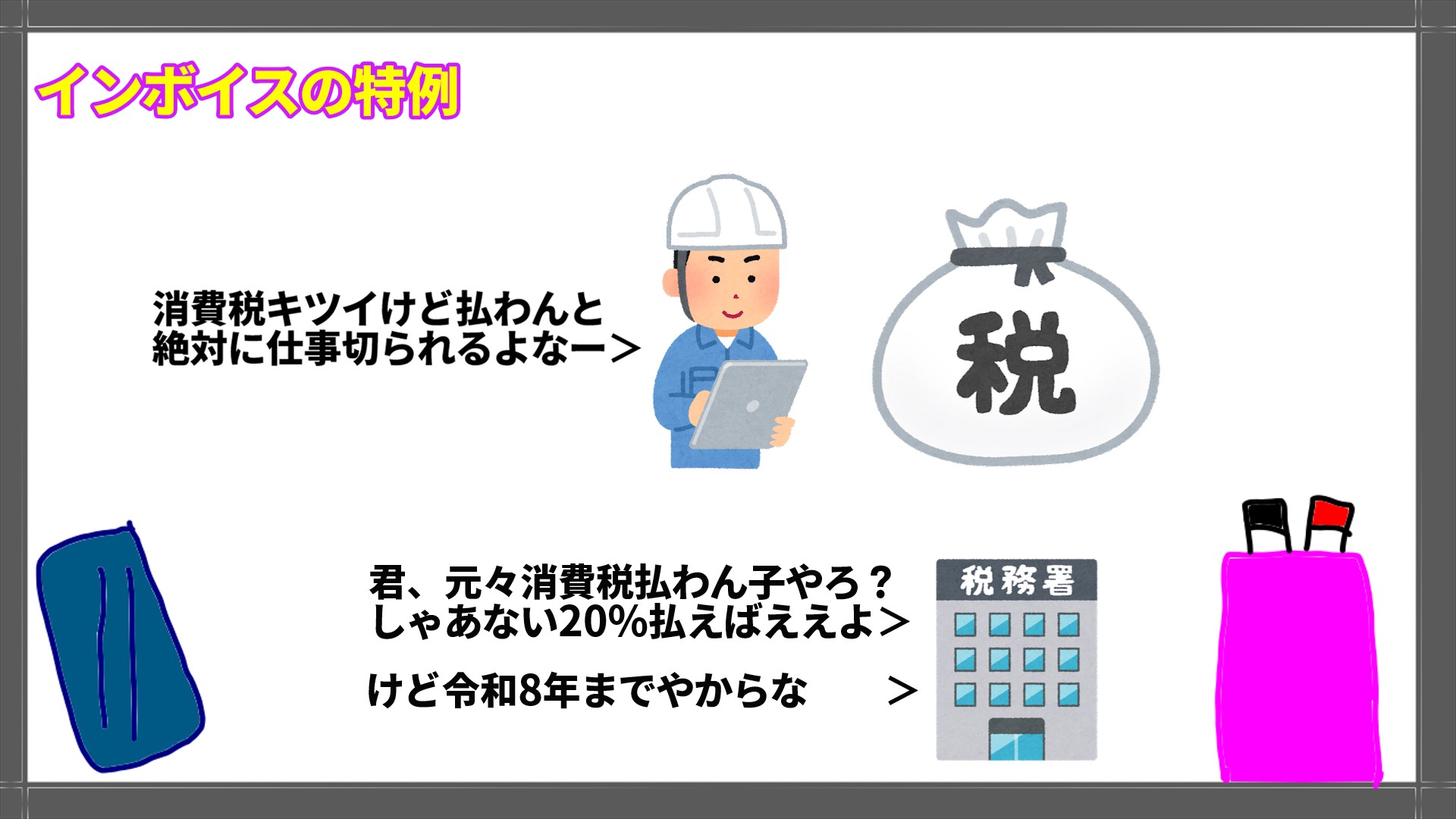

先ほどは売上のざっくり〇%で計算という簡易課税について説明しました。これとは別に、本来消費税を払う必要が無いのにインボイスのせいで消費税を払う事になった。

こういった方の為に「売上2割の特例」というのがございます。これは、本来消費税を払う必要の無い方がインボイスで消費税を納める場合受け取った消費税の2割だけ払えばいい。というものです。

これは令和8年までの特別な措置になります。こうした特例がある段階では、まだ「会社設立して2年間は消費税がお得!」と言えるのかもしれません。

注意するのは、「売上2割の特例」と「本則課税」。経費の割合によってどちらの計算方法が消費税が安いというのは変わってきます。

その他、色々考慮する事もありますので、こういった計算方法の違いがあるとだけ知っておいて、どの計算方法を選ぶというのは税理士さんと話し合って決めましょう。

インボイス開始後消費税の計算方法

①売上の消費税-経費の消費税「本則課税」

②売上のざっくり〇%「簡易課税」

③免税事業者がインボイスで払う場合は「売上消費税2割の特例」

どれがお得か会社によって違う、会社設立後税理士と決めよう!

※この記事は令和4年時点で当時あった相談内容を記載していますのでご注意くださいね。

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

お客さんが簡易課税だとインボイスは関係無い

簡易課税は売上の〇%という形で納税する消費税を計算する。と説明をしましたよね。つまり、この方法で計算をすると経費の内容は関係無いという事になります。

こちらも図で確認してみましょう。

いかがでしょうか?このように、元請けが簡易課税で消費税の計算をしている場合、自分が消費税を納税しなくても元請けの会社に迷惑をかける事はありません。

元請けが簡易課税ならインボイス無視でもいいが…

〇元請けに簡易課税か聞く必要がある=売上規模を教えてくれる?

〇元請けが複数社あったら=1社でも本則課税があったら迷惑をかける

元請け全社が簡易課税の時しか使えない節税方法…

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

自分の外注はインボイス大丈夫?

| 売上金額 | 20,000,000円 |

| 仕入金額 | 7,000,000円 |

| 差引金額(粗利) | 13,000,000円 |

| 損害保険料 | 200,000円 |

| 減価償却費 | 300,000円 |

| 外注工賃 | 5,500,000円 |

| その他 | 3,000,000円 |

| 差引金額(年間利益) | 4,000,000円 |

先ほどまでのインボイス制度を解説してきまいしたが、これは下請の視点で「インボイスで消費税を支払わないと元請けに迷惑をかける」という話でしたね。

元請けに迷惑をかけたくない!というのであれば、インボイスの手続きをして自分が消費税を払う。本則課税」「簡易課税」「売上消費税20%の特例」どれかを税理士さんと自分に一番合う物を選ぶ。

こういった事を説明してきました。

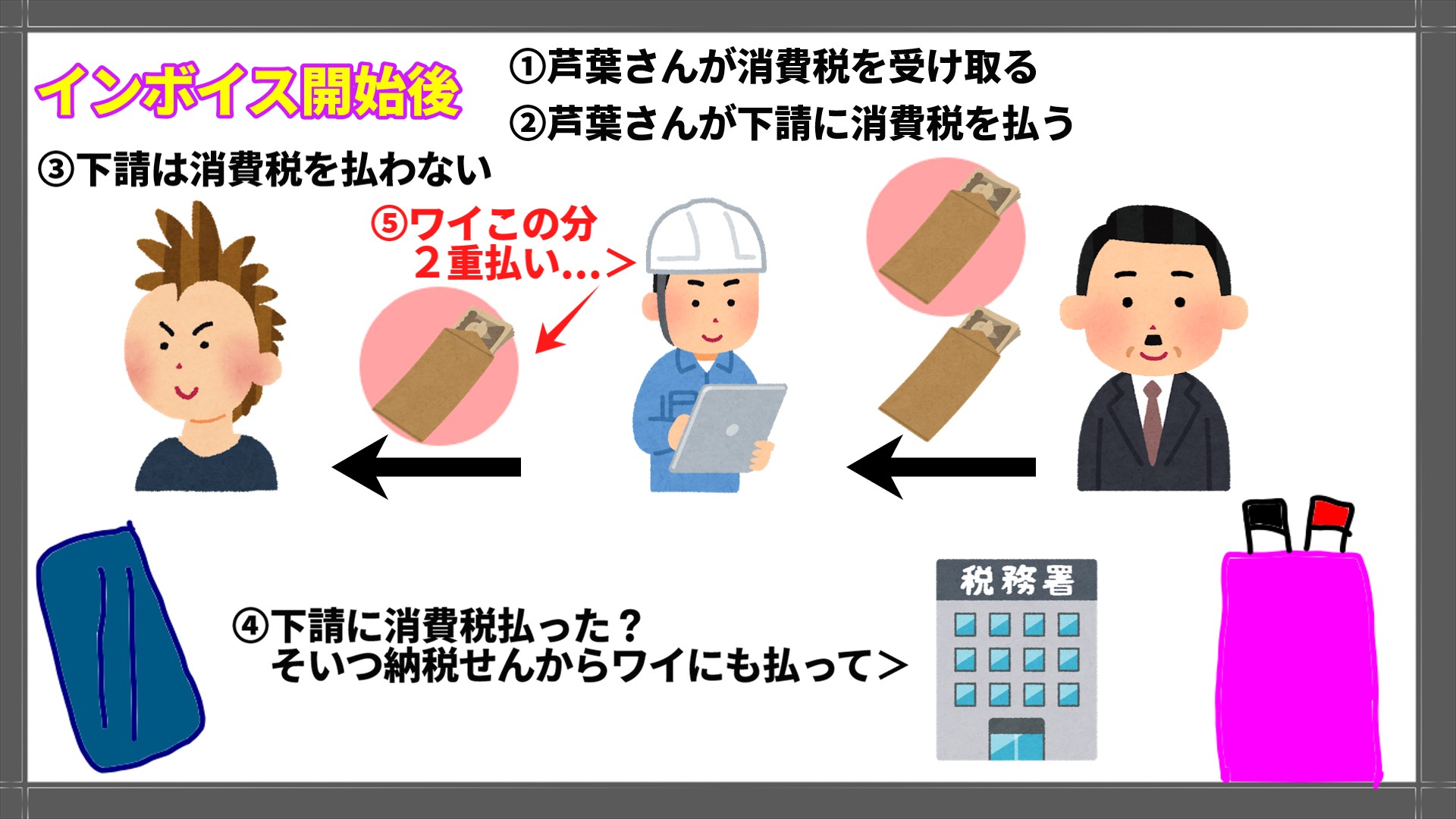

建設業で会社設立する場合インボイス制度の注意点はまだございます。今個人事業主として建設業を営んでいる方は、職人を外注で使っているという方も沢山いらっしゃいますよね。

そして、実態として末端の職人さんは確定申告をしていない方が多いという現実があると思います。税金が掛からない形で人工代を払ってほしいと言われた。という事も聞きます。

こういった現状は重々分かりますが、インボイス制度が始まると、今度は自分の会社が状況の図のように消費税を2重で支払いしなければならなくなってしまいます。

【インボイスで元請けが負担する場合の経過措置】

| 期間 | 下請が免税の場合の元請けの負担額 |

| 令和5年10月~令和8年9月 | 外注に払った消費税の20% |

| 令和8年10月~令和11年9月 | 外注に払った消費税の50% |

| 令和11年10月~ | 外注に払った消費税の100% |

自分の会社が使っている外注が消費税を払わない…こういった場合、インボイス制度が始まると、その外注に払った消費税を税務署にも納付しなければいけません。

ただ、いきなり全額という訳では無く、令和5年10月、令和8年10月、令和11年10月と少しずつ会社の負担額が増えるような制度となっています。

例えば、自分の会社が「売上消費税20%の特例」を使える間は外注さんが消費税を払う払わないは影響ありません(売上基準で計算するから)ので、外注さんには消費税を払わせない。

令和5年10月~令和8年11月までは会社の負担は支払った消費税額の20%だけの負担だから、その分を外注さんに相談して値下げさせてもらう。

相手のある事ですので、このように臨機応変に対応する必要があります。大事なのはこういった問題があるので、会社設立後は税理士さんとしっかり相談して作戦を考えるという事です。

自分の会社の外注と消費税

〇外注が消費税を払ってないと注意

〇外注が消費税を払わない場合の負担は段階的に上がる

〇自分の会社の負担と外注の負担を考慮して外注と落としどころを決める

会社設立後に税理士さんとしっかり作戦を考える

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

法人化すれば税金は安くなる?

法人も個人事業主も経費の考え方は同じ!

よく会社設立すると「会社名義にしてあれもこれも経費だ!」というような話を聞くのですが、実は個人事業主と会社どちらの場合も経費にできるのは「仕事に使ったもの」という考え方は一緒です。

例えば、会社名義で車を購入したとしても、実際はプライベートで使用してるのに会社の経費にしていると、税務署が調べに来た時に経費でな無いと指摘される事になります。

税務署が調べにくる事を「税務調査」と言います。

会社名義であろうとプライベート使用分があるのであれば、経費〇割、プライベート部分〇割というような形で経費の処理をするのが正しい形です。

先輩達は会社にしたらガンガン経費!と言いますが。

〇税務署の怖さを知らない

〇たまたま税務署に指摘されなかった

という事が多いです。たまたま税務署に指摘されなかったのはラッキーですね。こういったケースで経費になるか否か。何割程度なら経費で行けるか。これは税理士さんと決める事になります。

とはいえ、世間でいうように会社になれば何でもOKという事はありません。

大にして経営者の先輩は一部の税理士さんは大きな事を言いがちなので、安易に周りのいう事を真に受けない事です。最後は税務署が決める事ですからね。

あれもダメこれもダメという税理士さんもヤバイですが、まともな税理士さんだと「社長、それを経費にするのは危険ですが…」と必ず警告してくれます。

ちゃんと警告してくれて、社長の判断を青く、そんなちゃんとした税理士さんを法人化した後は選びたいですね。

法人も個人事業主も経費の考え方は同じ!

〇法人も個人事業主も「仕事に必要な費用」が経費

〇ずるをすると税務署が調べに来た時にヤバイ!

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

法人ならこういった物は経費になる!

| 会社 | 個人事業主 | |

| 役員の給料 | 〇 | ✕ |

| 役員の退職金 | 〇 | ✕ |

| 生命保険 | 〇 | ✕ |

| 自宅の家賃 | 〇 | ✕ |

先ほどは個人事業主と会社それぞれ「仕事の為に使った費用」しか経費に出来ないと申し上げました。会社名義で車を買ったからと言って、プライベートで使った分は経費にならないと言いましたよね。

この経費にならないというのを判断するのは税務調査、つまり税務署が調べに来た時に結果がでます。ですので、変な経費を計上していると会社のリスクになるのです。

とはいえ、会社でしか計上できない経費もあります。

・役員の給与

・役員の退職金

・生命保険料

・自宅の家賃

これらが会社でしか計上できない経費です。役員や従業員の福利厚生というのは、人材確保の為に会社に必要となる大事な費用ですから、会社の経費になるのです。

ここでいう役員は当然代表者(この場合は芦葉さん)も入ります。

会社で行う節税の基本は、こういった支出を出来るだけ会社の経費にして、自分が会社から貰う給料(正しくは役員報酬

と言います)を下げる事なのです。

自分の収入が下がれば税金は当然下がりますからね。

自宅家賃を経費にして…将来の退職金をこうやって積み立てて…というよな具体的な節税対策については、法人化した後に税理士さんと相談して対策をしていく事になります。

法人でしか経費に出来ないもの!

〇役員の給料や退職金

〇生命保険料

〇自宅家賃

法人はこういった対策を組み合わせて節税(詳しくは税理士と相談)する!

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

所得が増えても法人は税率が一緒

| 個人事業主 | 法人 | |

| 所得税 | 2,094000円 | 71,800円 |

| 住民税 | 1,097,000円 | 153,600円 |

| 保険と年金 | 1,049,080円 | 682,560円 |

| 法人税 | ✕ | 2,475,000円 |

| 支払合計 | 4,240,080円 | 3,382,960円 |

個人事業主の税金計算の元となる所得税は、所得が高くなればなるほど=儲かればもうかる程に税率が高くなるという特徴があります。

一方法人の場合、法人の利益が800万円以上か否かで税率は変わりますが、一定の税率で税金を計算する形になります。こういった税率の違いを利用して節税する事ができます。

注意するのは、法人の場合は社会保険料の負担がありますので、個人事業主より法人の方が絶対に節税に向いているという訳ではありません。

ご自分が幾ら年収が欲しいか、法人の利益はどの程度残るか。こういった個々の状況に併せて考える必要があるので、考え方だけ知っておいて、あとは相談して考えるようにしましょう。

法人と個人事業主は税率の違いを利用して節税!

〇個人事業主は儲かれば儲かる程税率が高い!

〇法人の税率は一定

〇ただし法人は社会保険料の負担が高い!

考え方を知っておいて専門家と相談しよう!

関連リンク

このページの目次に戻る場合はコチラ

株式会社と合同会社どっちがいい?

合同会社は安く設立できる

| 株式会社設立の実費 | 合同会社設立の実費 | |

| 法務局での印紙 | 15万円 | 6万円 |

| 公証役場の手数料 | 3万~5万円 | 無し |

| 合計 | 18万~20万 | 6万円 |

※1一般的な資本金額の会社を設立する例です。

※2専門家に依頼する際の実費を想定しており、別途専門家手数料が必要です。

※3株式会社設立の場合は資本金額により公証役場の手数料が変わります。

株式会社と合同会社は、税金の計算方法や会計のルールというのは一緒になります。細かい点の違いはありますが、建設業者の方は気にしなくていい内容かと思います。

そんな中、まず大きな違いというのは会社設立する費用の問題でしょう。株式会社の場合は18万円~20万円程度の実費必要ですが、合同会社の実費は6万円で済みます。

この実費ですが、会社設立手続きを専門家に依頼する際の実費になりますので、別途専門家の手数料は必要となります。ご自分で手続きする際は実費が増える事もあるので注意下さい。

株式会社と合同会社

〇税金の計算や会計ルールは基本的に同じ

〇合同会社の方が安く設立できる

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

株式会社の方が恰好いいよね

建設業者の場合、株式会社でも合同会社でも基本的に違いは無い事が多いので、値段だけで言えば合同会社の方が安くて良いという事になります。

ここで注意したいのが周りからの見え方です。やはり合同会社より株式会社の方が恰好いいという問題があります。同業の社長から「合同会社ってw」と小馬鹿にされる事もあるそうです。

また「株式会社設立費用すらケチるのか」と思う方もいらっしゃいますし、合同会社は安く設立できるので資金が無い方が必然的に多くなりますので変わった方が多い。という印象を持ってる方もいます。

このあたりを気にするのであれば株式会社がいいですね。

株式会社の方が恰好いい

〇株式会社設立費用すらケチる奴と見る人もいる

〇ご自分のキャラクターや気にするかしないか

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

建設業の会社設立する時の資本金は幾らが良い?

1,000万未満で後は好きな金額

先ほど個人事業主の消費税を払うか否かの解説の時に「年商が年商1,000万円を越えた年の2年後」と「1月~6月の売上と人件費が1,000万円を越えた年の翌年」と説明をしました。

会社設立した場合の消費税判定ルールも基本的には同じなのですが、オリジナルで「資本金1,000万円で会社設立したらその年から」というルールがあります。

ですので、資本金はまず1,000万円以下にしましょう。

会社の資本金はまず1,000万円未満に!

〇資本金1,000万以上で会社設立すると1年目から消費税を払う必要がある

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る

資本金は無理に高くしなくてもいい

建設業者の場合、株式会社でも合同会社でも基本的に違いは無い事が多いので、値段だけで言えば合同会社の方が安くて良いという事になります。

ここで注意したいのが周りからの見え方です。やはり合同会社より株式会社の方が恰好いいという問題があります。同業の社長から「合同会社ってw」と小馬鹿にされる事もあるそうです。

また「株式会社設立費用すらケチるのか」と思う方もいらっしゃいますし、合同会社は安く設立できるので資金が無い方が必然的に多くなりますので変わった方が多い。という印象を持ってる方もいます。

このあたりを気にするのであれば株式会社がいいですね。

株式会社の方が恰好いい

〇株式会社設立費用すらケチる奴と見る人もいる

〇ご自分のキャラクターや気にするかしないか

関連リンク

このページの目次に戻る場合はコチラ

このページの目次に戻る