役員報酬の手取り額計算方法と支払う時の段取り

役員報酬は毎月同額支給であり雇用保険の加入もありませんが、一般の従業員同様、社会保険料と源泉所得税を差し引かなければいけません。今回は、役員報酬を実際支払うにあたっての手取り額計算方法から支払った後の処理まで解説していきたいと思います。

【目次】

役員報酬の手取り額計算方法

役員報酬支給日までにやるべき事

役員報酬を支払う

役員報酬支給日の翌月10日までにやる事

役員報酬支給日の翌月末までにやる事

役員報酬の手取り額計算方法

役員報酬手取り額計算の流れ

役員報酬の手取り額を計算する流れは以下のとおりになります。

総支給額から

社会保険料を控除して、

源泉所得税を控除して、

役員報酬手取り額決定!

まずは社会保険料を控除する

年齢や地域によって保険料率が異なる事に注意

役員報酬の手取り額を計算する際、保険料といったものを総支給額から差し引く事になるのですが、こういった保険料率は年齢や地域によって異なります。

役員報酬の手取り額を計算する場合はご自分の「年齢」や「地域」をしっかり確認して計算をするようにして下さい。

この記事でのシミュレーションは、

千葉県在住

35歳

総支給額16万4千円

扶養家族奥様一人

で計算をしています。

社会保険料の計算方法

社会保険に加入している場合、まず社会保険料を役員報酬の総支給額から控除します。標準報酬月額表という書類を確認し、自分は幾ら社会保険料を控除すればいいか確認してください。

標準報酬月額は、健康保険に加入している保険協会(地域)によって異なります。こちらからご自分の地域に該当する標準報酬月額表を確認してください。

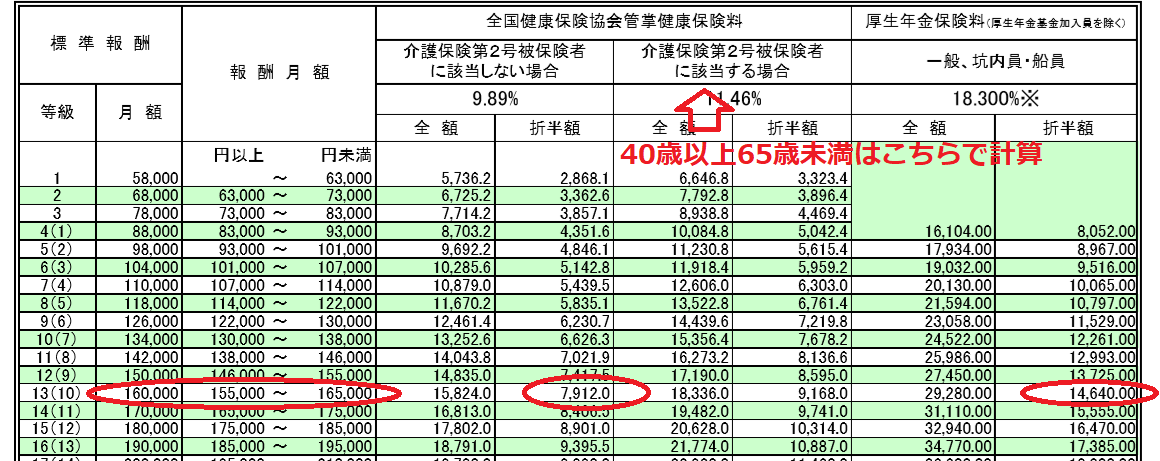

こちらが標準報酬月額表です。

35歳、総支給額16万4千円の場合

チェックする箇所は以下のとおりです。

【標準報酬額】

役員報酬額は16万4千円です。15万5千円以上16万5千円未満の場合、標準報酬月額は16万円になりますので、16万円のラインから保険料を計算します。

16万5千円未満ですので、役員報酬が16万5千円の場合は一つ上の標準報酬月額になり保険料が高くなるので間違いに注意して下さい。

【健康保険料】

今回は年齢35歳ですので、「介護保険2号被保険者に該当しない場合」の欄から計算します。また、役員報酬から差し引く金額は「折半額」から確認します。

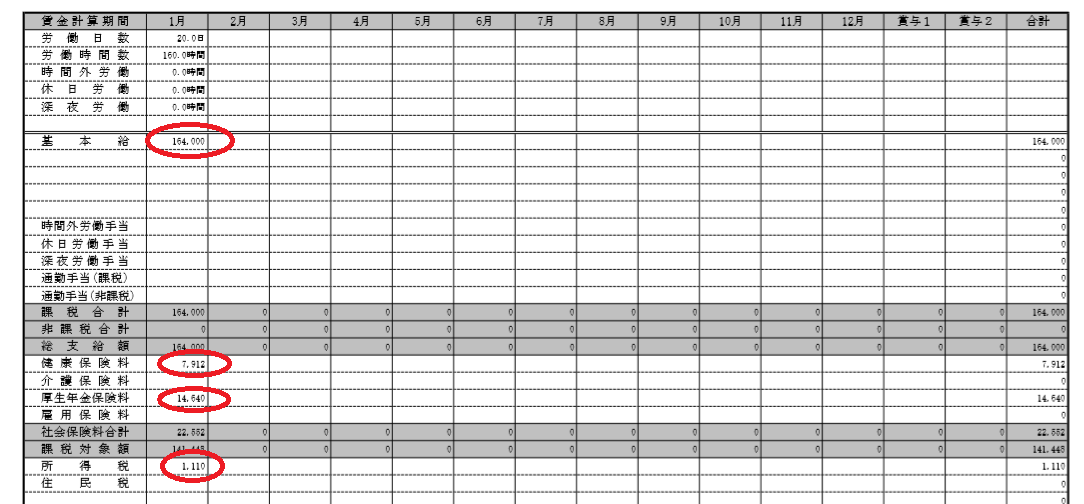

標準報酬月額16万円と「介護保険2号被保険者に該当しない場合」の「折半額」が交わる金額は7,912円です。

この場合差し引く健康保険料は7,912円になります。

保険料は「全額」と「折半額」が記載されていますが、役員報酬から差し引くのは「折半額」になりますのでご注意下さい。「全額」は会社負担分と個人負担分の合計になります。

40歳以上65歳未満の方は「介護保険2号被保険者に該当する場合」という欄から保険料を計算して下さい。介護保険料も発生してくるからです。

関連リンク

地域・年度別の「標準報酬月額表」はこちらからご覧ください。

全国健康保険協会 保険料額表

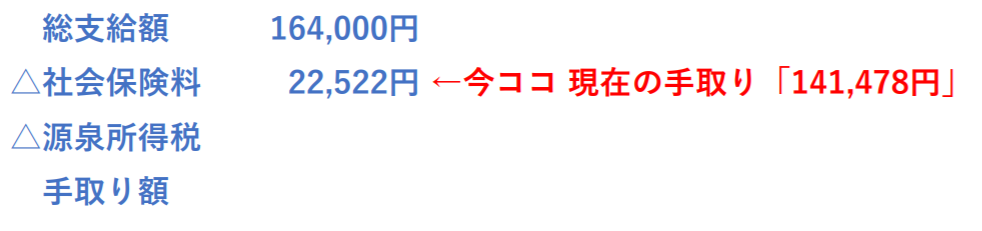

社会保険料を控除した後の金額

総支給16万4千円から社会保険料計22,522円を控除し、現在の金額は141,478円となっています。

所得税を控除する

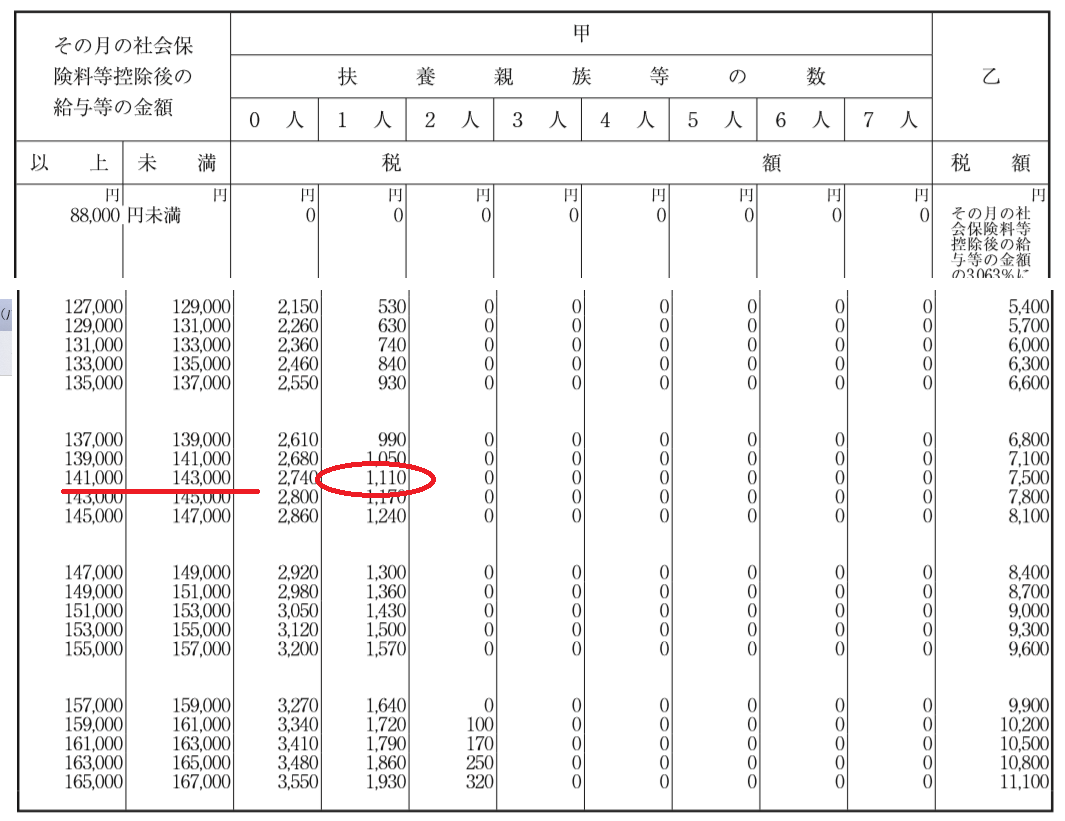

社会保険料を控除したら、次は源泉所得税を控除します。源泉所得税の金額は、社会保険を差し引いた後の金額で計算します。源泉所得税額は「給与所得の源泉徴収税額表(月額表)」を使用します。

平成31年度分の「給与所得の源泉徴収税額表(月額表)」は国税庁のこちらのページからダウンロード頂けます。役員報酬を受け取った年度によって異なるので注意して下さい。

【計算対象金額】

前述した健康保険料7,912円、厚生年金保険料14,640円、合計22,552円を16万4千円から差し引きます。結果、「141,448円」が所得税を差し引く対象金額となります。

源泉徴収税額表では、141,000円~143,000円が該当する箇所になります。

【所得税額の計算】

今回は、扶養家族は奥さん一人ですので、「141,000円~143,000円」と「扶養家族一人」が交わる場所を確認します。結果、今回のケースでの所得税額は「1,110円」になります。

関連リンク

平成31年度分の源泉徴収票はこちらをご覧ください。

国税庁「31年度分 源泉所得税額表」

平成31年度以降、その他の年度が必要な場合Google検索でも出てきます。

Google検索「源泉所得税額表」

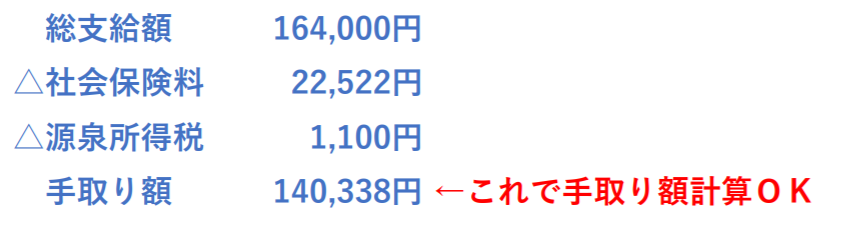

これで役員報酬の手取り額の計算終了

社会保険料を控除して、その後源泉所得税を控除すれば役員報酬の手取り額計算は終了です。

役員報酬支払日までにやるべき事

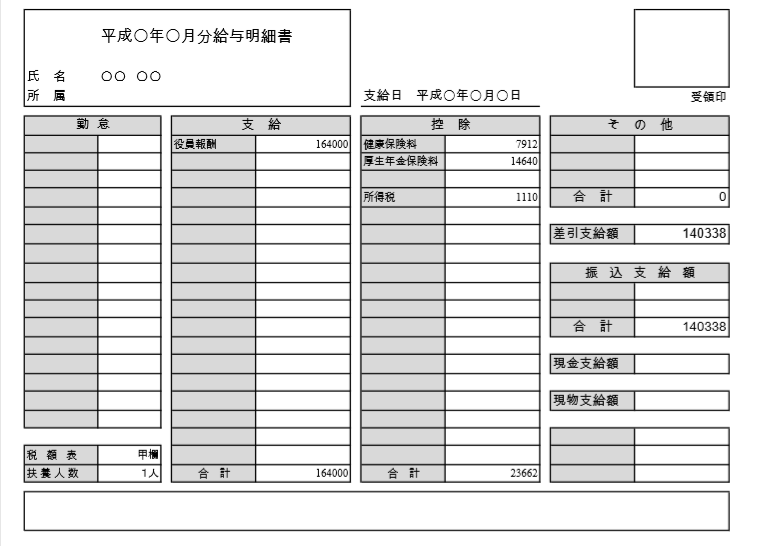

役員報酬明細(給与明細)を作成する

これまで説明した計算額を明細に記載します。

役員報酬164,000円

健康保険料7,912円

厚生年金保険料14,640円

源泉所得税1,110円

手取り額140,338円

となります。書式例は以下のとおりです。Excelなどで任意の書式を作成頂ければ結構です。

関連リンク

賃金台帳に記録を残す

役員報酬を支払った記録を賃金台帳に記録しておきましょう。労働基準法上、

➀役員報酬総額

➁健康保険料の徴収額

➂厚生年金保険料の徴収額

➃源泉所得税の徴収額

年末調整や源泉所得税の納付金額の計算など、度々使用するので毎月記録するようにしましょう。

関連リンク

役員報酬を支払う

銀行振り込みの場合

会社の口座から手取額を役員個人の口座に振り込みをします。

現金支給の場合

給与明細に受領印を押すようにして下さい。また、会社の口座から手渡しする資金を引き出しした場合、通帳に「〇月分役員報酬」というように通帳にも記録を残しておくと後々楽になります。

資金が不足で支給できない場合

役員報酬は「定期同額給与」といって。毎月同額を必ず支給しなければ会社の経費として認められません。ですので、実務上未払いでも支給をしたという事で扱われます。

よって、会社の資金不足で役員報酬を支給できない場合でも、一度役員から会社に資金を貸し付け、その現金で役員報酬を支給したという形をとります。

この場合、一度役員個人口座から会社の口座に資金を振込み、役員報酬を支給しておいいですが、給与明細に受領印を押印し保管しておくだけでも問題ありません。

あとは、税理士さんに会計処理をお願いするのであれば、会計処理上の調整はしてくれます。

関連リンク

役員報酬は払えない時でも所得税と社会保険料を支払う必要がある件

役員報酬支給日の翌月10日までにやる事

源泉所得税の納付期限を確認する

「源泉所得税額の納期特例」手続きを行っていない場合、支給日の翌月10日までに役員報酬手取り額計算時に差し引いた源泉所得税額を税務署に納付する必要があります。

源泉所得税の納付期限を簡単にまとめると以下のとおりです。

➀源泉所得税の納期特例無し

⇒役員報酬支払月の翌月10日

➁源泉所得税の納期特例有り

⇒1月~6月迄の源泉所得税は7月10日

7月~12月迄の源泉所得税は1月20日

※納期の特例提出日の翌月分からまとめて納付が可能になります。

源泉所得税の納付手続きの詳細については、こちらをご覧ください。

関連リンク

役員報酬支給日の翌月末までにやる事

社会保険料を納付する

年金事務所から社会保険料支払の納付書が送付されてきますので、金融機関窓口にて支払します。社会保険料を銀行引き落とし手続きされている方は金融機関窓口に行く必要はありません。