法人成りで消費税の免税期間を最大にする仕組みを分り易く解説

会社設立すると、会社は法人格という社長個人とは別の人格になります。この会社と社長は別人格という事を利用して、消費税を節税する方法があります。今回は「個人事業主から会社設立して法人成り」という消費税節税の為の常套手段について解説して行きたいと思います。

【目次】

このページのスライドショー

まずは消費税の概要について

消費税免税期間がどれだけありがたいか

法人成りで消費税免税期間を最大にするしくみ

あくまで個人事業主か会社設立か選択する判断軸の一つ

このページのスライドショー

画面タップで進みます

まずは消費税の概要について

※十分ご存じだという方は飛ばしていただいて結構です。

消費税の免税期間を最大限活かす方法に入る前に、消費税の制度について概要を確認しておきましょう。ざっくりとした内容なので、詳細は以下の記事で確認するようにしてください。

もう少し詳しい内容はこちらの記事で解説しています。

起業家が知っておくべき消費税の話➀

消費税の仕組みは複雑

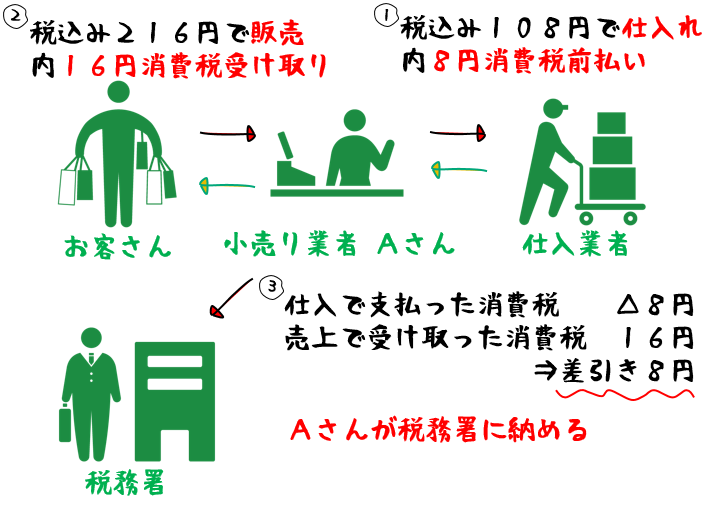

消費税は会社の利益とは関係なく、取引で儲かった消費税分を納めるという仕組みです。「売上で受け取った消費税-経費で支払った消費税=納付する消費税額」というような形です。

消費税の仕組み概略図

消費税は課税(払う義務がある)と免税がある

消費税は、以下の要件どれかに当てはまる事業者は「課税事業者」といって消費税を納める必要があります。これらの要件に該当しない方は消費税を受け取る権利はありますが、税務署に対して支払う必要はありません。

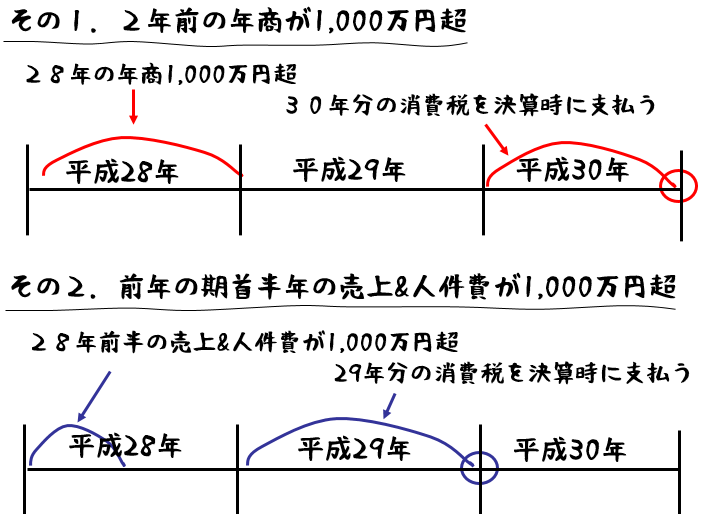

消費税納税義務者になる要件は以下の4通りでした、➂と➃は会社設立した時だけ関係する事ですので注意してください。

➀年商が1,000万円超

⇒1,000万円を超えた年の2年後から

➁昨年期首半年の売上&人件費が1,000万円超

⇒1,000万円を超えた年の翌年から

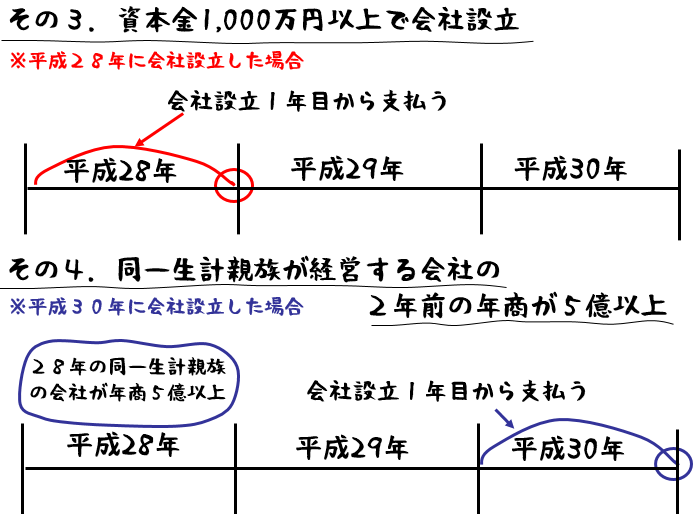

➂資本金以上で会社設立した

⇒会社設立1年目から

➃同一生計親族が経営する会社の2年前の年商が5億以上

⇒会社設立1年目から

つまり、これらの条件に該当しなければ、消費税を受け取っても税務署に支払う義務はないという事です。

個人事業主、会社設立の場合共通の➀と➁パターン

会社設立の場合だけの➂と➃パターン

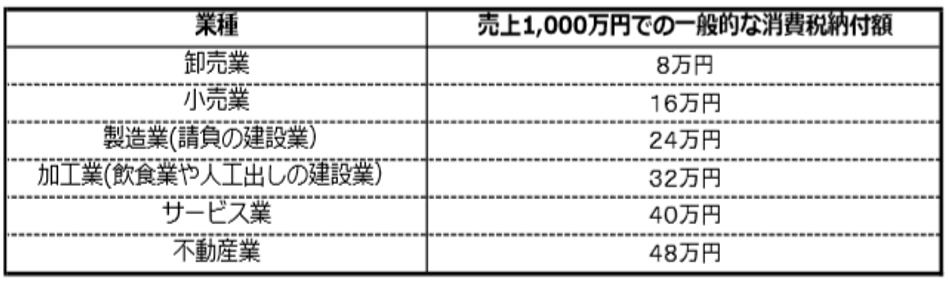

消費税額の目安

消費税は、通常年1回、会社の決算や個人事業の確定申告時に納付する事になります。消費税額が金額が大きくなれば、分割で支払う必要が出てきますが、そうなれば税理士さんにお任せしてしまえばいいでしょう。

業種別年間消費税額の目安

※簡易課税制度で計算した目安の金額です。

消費税免税期間がどれだけありがたいか

消費税の課税事業者になる4つの条件に当てはまらない限り、消費税を受け取っても税務署に支払う義務はないと説明しました。

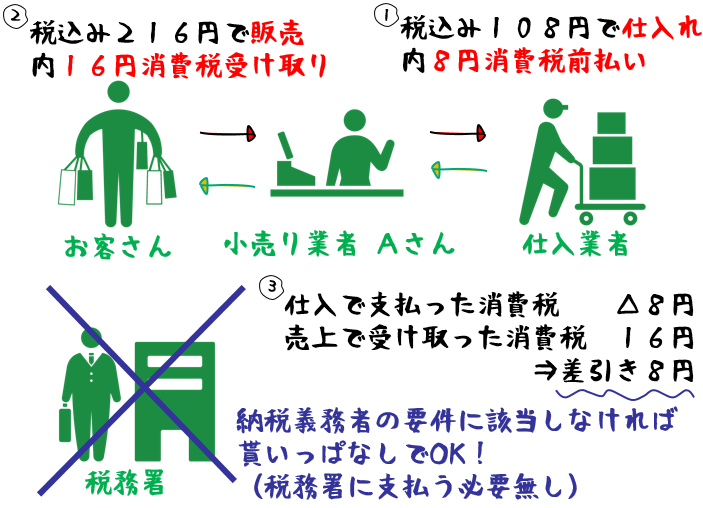

小売り事業者Aさんの例で見てみると

つまり、売上で税込み216円(消費税16円)、仕入で108円(消費税8円)差引き本来税務署に納める必要がある8円につき貰いっぱなしで良いという事です。

リアルな数字で見ると実感しやすい

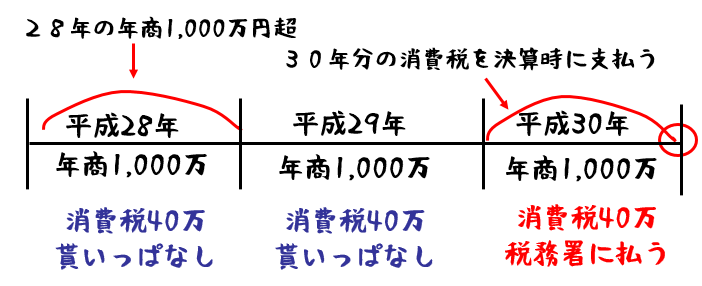

上記の例では、実感がわきにくいと思いますので、僕たちのような年商1,000万円程度の士業の例で見てみます。毎年年商1,000万円、サービス業なので、本来発生する消費税額は40万円とします。

本来税務署に支払うべき消費税が2年合計で80万円得しているのが分かりますね。本当に、経営者としては助かります。この、消費税で得する事を専門家は「益税」と言ったりします。

納税はもちろん国民の義務ですが、経営者としては正直「益税」がもっと欲しいと思うのが心情です。ここで、個人事業主から会社設立という法人成りを利用します。

※あくまで例ですので、ザックリとした数字です。ご自分の詳細なケースを知りたい方は税理士さんに相談して下さい。

法人成りで消費税免税期間を最大にするしくみ

会社(法人)は事業主個人と別人格

会社は「法人」と言われ、会社設立すると法人格という新しい人格が生れる事になります。個人事業主からの法人成りは、個人事業主を廃業して会社という新しい人格が事業を引き継ぐという法律構成です。簡単に説明すると、個人事業主時代の消費税のカウントは会社には関係ないのです。

再度リアルな事例で見てみる

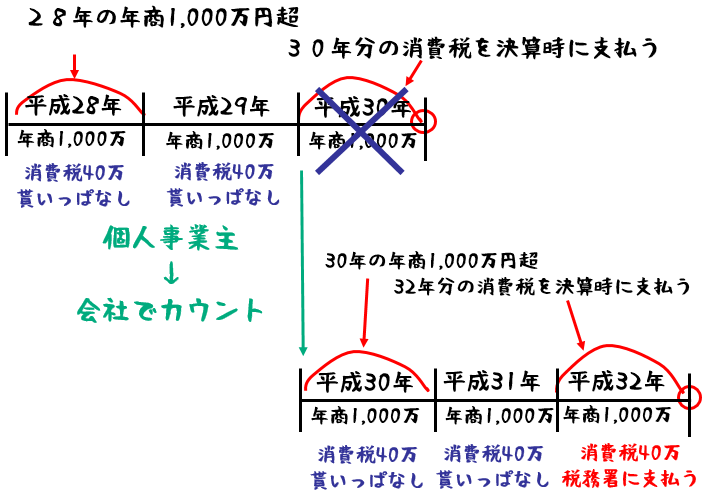

再度、我々のような士業の例で見てみます。条件は先ほどと同じ年商1,000万円、消費税額は年間40万円だと想定します。

平成28年に年商1.000万円を突破してしまった場合、平成30年から消費税を税務署に納めなければなりません。ここで、平成29年に会社を設立し法人成りします。会社と個人事業主は別人格になりますから、個人事業主時代、28年の年商が1,000万円を超えた事は会社には関係ありません。1からカウントをし直します。

この場合、4年間で160万円の益税になっているのが分かりますね。これが個人事業主からの法人成りで消費税免税期間を最大にする仕組みです。

消費税は複雑です、間違いも多い制度ですし、記載しきれない程注意する点もございます。税理士さんなど税の専門家に相談する事をオススメします。

あくまで個人事業主か会社設立か選択する判断軸の一つ

個人事業主からの法人成りで消費税免税期間を最大にする仕組みについてお話しました。また、消費税の仕組みの概略なども説明したので、これがどれだけメリットがある方法かはご理解頂けたと思います。

消費税免税期間を最大にする事は、魅力的なのですが、それだけにとらわれないように注意してください。起業してまずやるべき事は、自分達で利益をしっかり出す事です。はっきり申し上げて、起業する方の殆どが節税対策なんて創業後数年は縁がありません。

起業はそんなに甘いものではないからです。

会社の信用力を使って売上を上げる。会社でリスクヘッジをする。もしくは、個人事業主からの法人成りで消費税の益税を最大にして、益税で投資をする。

全ては、自分達が強く、事業を安定させる為どうするか。その判断軸でしかありません。よく考えて、ご自分に適した起業の形態を選択する参考にしてください。

会社でリスクヘッジという部分を今回解説していませんでしたので、よろしければこちらの記事もご覧下さい。

個人事業主と違い会社と社長は別人格